क्विक एसेट्स क्या हैं?

क्विक एसेट्स उन एसेट्स को संदर्भित करता है जो प्रकृति में तरल होते हैं और एफडी के, लिक्विड फंड्स, मार्केटेबल सिक्योरिटीज, बैंक बैलेंस आदि जैसे बाजार में समान रूप से तरल करके आसानी से कैश में परिवर्तित किए जा सकते हैं और वित्तीय अनुपात विश्लेषण में एक आवश्यक घटक बनाते हैं। मजबूत कार्यशील पूंजी का प्रदर्शन करने के लिए कंपनी

इन परिसंपत्तियों को जल्दी से नकदी में परिवर्तित किया जा सकता है, और परिसंपत्ति को नकदी में परिवर्तित करते समय मूल्य का कोई बड़ा नुकसान नहीं होता है। जल्दी से, इसका मतलब है कि संपत्ति को एक वर्ष या उससे कम समय में नकदी में परिवर्तित किया जा सकता है। कंपनियां विलायक और तरल बने रहने के लिए विवेकपूर्ण तरीके से ऐसी परिसंपत्तियों का प्रबंधन करती हैं।

क्विक एसेट्स फॉर्मूला

सूत्र सीधा है, और इसकी गणना वर्तमान परिसंपत्तियों से इन्वेंट्री को घटाकर की जा सकती है।

त्वरित एसेट्स फॉर्मूला = करंट एसेट्स - इन्वेंटरी

त्वरित आस्तियों की सूची

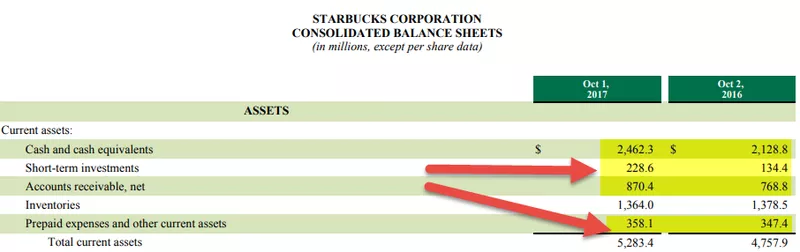

स्रोत: स्टारबक्स एसईसी फाइलिंग

ये कंपनी की बैलेंस शीट पर पाए जाते हैं, और यह त्वरित परिसंपत्तियों की निम्नलिखित सूची का योग है:

- नकद

- बिक्री योग्य प्रतिभूतियां

- प्राप्य खाते

- प्रीपेड खर्च और कर

- लघु अवधि के निवेश

# 1 - नकद

नकद में कंपनी द्वारा बैंक खातों में रखी गई राशि या एफडी, आरडी, आदि जैसे अन्य ब्याज-खाते वाले खाते शामिल हैं। स्टारबक्स में नकद और नकद समकक्ष वित्त वर्ष 2017 में $ 2,462.3 और FY2016 में 2,128.8 मिलियन डॉलर थे।

# 2 - विपणन योग्य प्रतिभूति

बाजार में तरल प्रतिभूतियों का खुलेआम कारोबार होता है। ऐसी प्रतिभूतियों को बाजार में उद्धृत मूल्य पर आसानी से बेचा जा सकता है और नकदी में परिवर्तित किया जा सकता है।

# 3 - लेखा प्राप्य

खाता प्राप्य राशि वह राशि है जो कंपनी को अभी भी अपने ग्राहकों को प्रदान की गई वस्तुओं और सेवाओं से प्राप्त करना है। कंपनी ने पहले ही सेवाएं दे दी हैं, लेकिन उन्हें भुगतान प्राप्त करना बाकी है। इसलिए कंपनी इसे खाते की किताब में एक संपत्ति के रूप में फाइल करती है। खाता प्राप्तियों को ठीक से निर्धारित किया जाना चाहिए, और केवल उन राशियों को जोड़ा जाना चाहिए, यदि प्राप्तियों को एक वर्ष या उससे कम समय में एकत्र किया जा सकता है। आमतौर पर निर्माण व्यवसाय में कंपनियों के लिए असीमित, बासी प्राप्य या दीर्घकालिक प्राप्य, त्वरित संपत्ति की गणना के लिए नहीं जोड़ा जाना चाहिए।

वित्त वर्ष 2017 में स्टारबक्स में खाता प्राप् त $ 870.4 मिलियन तक बढ़ गया, जबकि वित्त वर्ष 2017 में $ 768.8 मिलियन था।

# 4 - प्रीपेड खर्च

प्रीपेड खर्च वे खर्च हैं जिन्हें कंपनी ने पहले ही चुका दिया है, लेकिन सेवा प्राप्त करना अभी बाकी है। ऐसी सेवाओं को गणना में जोड़ने के लिए एक वर्ष के भीतर उपभोग किया जाना चाहिए। प्रीपेड खर्च किराए का खर्च हो सकता है।

स्टारबक्स में प्रीपेड खर्च और अन्य मौजूदा परिसंपत्तियां FY2016 में $ 358.1 मिलियन और FY2016 में $ 347.4 मिलियन थीं।

# 5 - अल्पकालिक निवेश

अल्पकालिक निवेश कंपनी द्वारा किए गए निवेश हैं, जो एक वर्ष के भीतर नकदी में परिवर्तित होने की उम्मीद है। इनमें आम तौर पर स्टॉक, बॉन्ड और अन्य प्रतिभूतियां शामिल होती हैं, जिन्हें जल्दी और आवश्यकता पड़ने पर लिक्विड किया जा सकता है। Starbucks में शॉर्ट-टर्म इन्वेस्टमेंट FY2017 में 228.6 मिलियन डॉलर और FY2016 में 134.4 मिलियन डॉलर था।

गणना में इन्वेंटरी को नहीं जोड़ा गया है क्योंकि इन्वेंट्री को बेचने में अधिक समय लग सकता है और फिर नकदी में परिवर्तित हो सकता है। इन्वेंट्री में एक निर्धारित अवधि नहीं है; इसलिए, हम खातों की प्राप्ति की गणना करते समय उन्हें हटा देते हैं।

त्वरित संपत्ति उदाहरण

उदाहरण # 1

एक कंपनी XYZ के पास नकद के रूप में $ 5000, विपणन योग्य प्रतिभूतियों के रूप में $ 10000, और खातों की प्राप्ति के रूप में $ 15000 है, जो 2 महीने में प्राप्त होगा। कंपनी की कुल तरल संपत्ति क्या हैं?

- त्वरित संपत्ति फॉर्मूला = नकद + विपणन योग्य प्रतिभूति + लेखा प्राप्य = 5000 + 10000 + 15000 = $ 30,000

उदाहरण # 2

एक कंपनी MNP के पास 50000 डॉलर की मौजूदा संपत्ति है जिसमें 30000 डॉलर इन्वेंटरी के रूप में है। कंपनी की बैलेंस शीट पर त्वरित परिसंपत्तियों का मूल्य क्या है?

- क्यूए = वर्तमान संपत्ति - इन्वेंटरी

- क्यूए = 50000 - 30000 = $ 20000

इनका उपयोग विश्लेषकों द्वारा अल्पावधि में किसी कंपनी की तरलता को मापने के लिए किया जाता है। कंपनी अपने परिचालन की रेखा के आधार पर, अल्पावधि में अपनी तरलता की जरूरतों को बनाए रखने के लिए कुछ परिसंपत्तियों को नकदी, बाजार योग्य प्रतिभूतियों और अन्य परिसंपत्तियों के रूप में रखती है। अल्पावधि में आवश्यकता से अधिक संपत्ति की एक बड़ी राशि का मतलब यह हो सकता है कि कंपनी अपने संसाधनों का प्रभावी ढंग से उपयोग नहीं कर रही है। छोटी अवधि में उत्पन्न होने वाली देनदारियों की तुलना में छोटे क्यूए या छोटे का मतलब है कि कंपनी को अपनी मांग को पूरा करने के लिए अतिरिक्त नकदी की आवश्यकता हो सकती है।

वित्तीय विश्लेषक इसका उपयोग कैसे करते हैं?

दो कंपनियों की तुलना करने के लिए - वित्तीय विश्लेषक त्वरित संपत्ति अनुपात या एसिड परीक्षण अनुपात का उपयोग करते हैं। इसे प्राचीन काल में स्वर्ण खनिक द्वारा किए गए एक एसिड परीक्षण के संदर्भ में एसिड परीक्षण अनुपात कहा जाता है। खानों से निकाली गई धातु को एक एसिड परीक्षण में डाल दिया गया था, जिससे अगर यह एसिड से गलने से विफल हो गया, तो यह एक आधार धातु है और सोना नहीं है। यदि धातु परीक्षण से गुजरती है, तो इसे सोना माना जाता था।

इस प्रकार, त्वरित अनुपात को वित्त में एक एसिड परीक्षण माना जाता है, जहां यह कंपनी की अपनी संपत्ति को नकदी में बदलने और अपनी वित्तीय देनदारियों का भुगतान करने की क्षमता का परीक्षण करता है।

त्वरित अनुपात की गणना वर्तमान देनदारियों द्वारा इसे विभाजित करके की जाती है।

त्वरित संपत्ति अनुपात = (नकद + नकद समतुल्य + अल्पकालिक निवेश + वर्तमान प्राप्य + प्रीपेड व्यय) / चालू देयताएं

अधिकांश कंपनियां राजस्व उत्पन्न करने के लिए दीर्घकालिक परिसंपत्तियों का उपयोग करती हैं; इसलिए, कंपनी के लिए मौजूदा देनदारियों को पूरा करने के लिए लंबी अवधि की संपत्ति को बेचना समझदारी नहीं होगी। इस प्रकार, एक त्वरित अनुपात कंपनी के वित्त को उसकी मौजूदा देनदारियों को पूरा करने की क्षमता का परीक्षण करने के लिए डालता है।

स्रोत: ycharts

अपने साथियों की तुलना में, कोलगेट में बहुत स्वस्थ अनुपात है। हालांकि यूनिलीवर का त्वरित अनुपात पिछले 5-6 वर्षों से घट रहा है, हम यह भी ध्यान दें कि पी एंड जी क्विक अनुपात कोलगेट की तुलना में बहुत कम है।

त्वरित संपत्ति अनुपात उदाहरण

हमें त्वरित अनुपात को मापने के लिए निम्न उदाहरण पर विचार करें:

कंपनी XYZ की बैलेंस शीट इस प्रकार है:

- नकद: $ 10000

- लेखा प्राप्य: $ 12000

- इन्वेंटरी: $ 50000

- विपणन योग्य प्रतिभूतियां: $ 32000

- प्रीपेड खर्च: $ 3000

- वर्तमान देनदारियाँ: $ 40000

इस प्रकार, त्वरित अनुपात = (नकद + लेखा प्राप्य + विपणन योग्य प्रतिभूतियां + प्रीपेड व्यय) / वर्तमान देनदारियाँ

- त्वरित अनुपात = (10000 + 12000 + 32000 + 3000) / 40000

- त्वरित अनुपात = 57000/40000 = 1.42

उच्चतर त्वरित अनुपात अधिक अनुकूल है; यह कंपनी के लिए है क्योंकि यह दिखाता है कि कंपनी के पास मौजूदा देनदारियों की तुलना में अधिक तरल संपत्ति है। 1 का अनुपात बताता है कि कंपनी के पास मौजूदा देनदारियों को पूरा करने के लिए पर्याप्त संपत्ति है। इसके विपरीत, 1 से कम का अनुपात इंगित करता है कि कंपनी को निकट अवधि में चलनिधि की चिंताओं का सामना करना पड़ सकता है।

निष्कर्ष

त्वरित संपत्ति कंपनियों की बैलेंस शीट पर संपत्ति की मात्रा है, जिसे बिना किसी महत्वपूर्ण नुकसान के जल्दी से नकदी में परिवर्तित किया जा सकता है। कंपनियां अपने व्यवसायों की प्रकृति और क्षेत्र में अस्थिरता को देखते हुए एक उचित मात्रा में तरल संपत्ति बनाए रखने की कोशिश करती हैं। कंपनी के लिए तरल और विलायक रहने के लिए त्वरित संपत्ति अनुपात या एसिड परीक्षण अनुपात महत्वपूर्ण है। विश्लेषक और व्यवसाय प्रबंधक अनुपात को बनाए रखते हैं और निगरानी करते हैं ताकि वे कंपनी के दायित्वों को पूरा कर सकें और शेयरधारकों / निवेशकों को रीथ टर्न प्रदान कर सकें।