संशोधित डाइट्ज़ क्या है?

संशोधित डिट्ज़ उस माप को संदर्भित करता है जिसका उपयोग पोर्टफोलियो के ऐतिहासिक प्रदर्शन को निर्धारित करने के लिए किया जाता है, जो औसत पूंजी के साथ बहिर्वाह के वास्तविक नकदी प्रवाह जाल को विभाजित करता है, जो शुरुआत में पोर्टफोलियो के वजन और मूल्य का उपयोग करता है। एक साधारण डाइट्ज़ पद्धति में, सभी नकदी प्रवाह को अवधि के मध्य से माना जाता है, जबकि संशोधित डाइट्ज़ विधि के साथ ऐसा नहीं है।

सूत्र

रिटर्न के संशोधित डाइटज़ रेट को निम्नलिखित फॉर्मूला और इसमें दिए गए प्रत्येक शब्दों के उपयोग से परिभाषित किया जा सकता है:

ROR = (EMV - BMV - C) / (BMV + W * C)

- ROR (रिटर्न की दर) - यह वह शब्द है जिसकी हम गणना करना चाहते हैं

- ईएमवी (एंडिंग मार्केट वैल्यू) - हम जिस टर्म की तलाश कर रहे हैं, उसके खत्म होने के बाद पोर्टफोलियो का यह मूल्य है।

- बीएमवी (शुरुआती बाजार मूल्य) - यह तारीख से पोर्टफोलियो का मूल्य है, जिसे रिटर्न की गणना करनी है

- डब्ल्यू (पोर्टफोलियो पर प्रत्येक नकदी प्रवाह का वजन) - यह शून्य और एक के बीच पोर्टफोलियो का वजन है, लेकिन केवल उस अवधि के बीच जो वे हुए और अवधि के अंत में। यह उस समय के बीच के समय के अनुपात के रूप में समझाया जा सकता है जब प्रवाह होता है और अवधि का अंत होता है। यह सूत्र का उपयोग करके गणना की जा सकती है।

- डब्ल्यू = (सी- डी) / सी जहां डी वापसी अवधि की शुरुआत से दिनों की संख्या है जिस दिन तक प्रवाह हुआ था।

- सी - अवधि के दौरान नकदी प्रवाह - यह एक एकल संख्या नहीं हो सकती है, लेकिन इस अवधि के दौरान नकदी प्रवाह की एक श्रृंखला है।

- डब्ल्यू * सी = प्रत्येक नकदी प्रवाह का योग इसके वजन से गुणा किया जाता है। यह भारित नकदी प्रवाह का एक योग है।

उदाहरण

नीचे संशोधित आहार विधि के कुछ उदाहरण दिए गए हैं।

उदाहरण 1

आइए हम निम्नलिखित स्थितियों के साथ एक बहुत ही सरल परिदृश्य पर विचार करें:

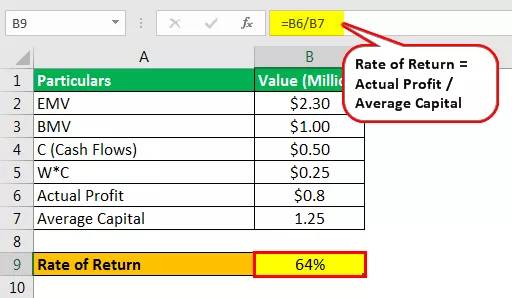

- हमारे पास निवेश अवधि की शुरुआत में 1 मिलियन अमरीकी डालर का पोर्टफोलियो है।

- दो वर्षों के बाद, पोर्टफोलियो का मूल्य 2.3 मिलियन अमरीकी डालर हो गया है।

- एक वर्ष के बाद 0.5 मिलियन अमरीकी डालर की आमद हुई।

अब, हम गणना करेंगे कि इस पोर्टफोलियो में रिटर्न की गणना करने के लिए संशोधित डाइट्ज़ विधि का उपयोग कैसे किया जाएगा।

- वास्तविक लाभ = EMV (2.3 मिलियन USD) - BMV (1 मिलियन USD) - नकदी प्रवाह (0.5 मिलियन अमरीकी डालर)

- = $ 0.8

यह 0.8 मिलियन अमरीकी डालर का लाभ लाता है।

अब देखते हैं कि इस मामले में औसत पूंजी क्या थी।

- औसत पूंजी = BMV (1 मिलियन USD) + W * C (0.5 मिलियन USD * 0.5 समय अवधि)

- = 1.25

इसलिए वापसी की दर होगी -

- रिटर्न की दर = वास्तविक लाभ / औसत पूंजी

- = $ 0.8 / 1.25

- = 64%

उदाहरण # 2

वापसी के समय-भारित दर में संशोधित डाइट्ज़ की तुलना

आइए हम निम्नलिखित पोर्टफोलियो वाले दो निवेशकों पर विचार करें।

- निवेशक ए ने एक वर्ष (जनवरी) की शुरुआत में 250k USD के पोर्टफोलियो के साथ शुरुआत की और उसी वर्ष (दिसंबर) के अंत तक इसे 298k USD में बनाने के लिए अपनी रणनीतियों का उपयोग किया । हालांकि, उन्होंने सितंबर के दौरान 25k USD की अतिरिक्त पूंजी लगाई।

- निवेशक बी ने वर्ष (जनवरी) की शुरुआत में 250k USD के पोर्टफोलियो के साथ शुरुआत की और अपनी रणनीतियों का इस्तेमाल किया लेकिन साल के अंत में 2 51 USD के साथ समाप्त हो गया । हालांकि, सितंबर के दौरान वह 25K वापस ले लिया।

नग्न आंखों के लिए, या हमारे दिमाग में प्राथमिक गणित का उपयोग करके, हम बता सकते हैं कि निवेशक बी निवेशक ए की तुलना में निवेश करने में बुरा है। हालांकि, गणना में गहराई से जाने से हमें पूरी तरह से कहानी का एक और पक्ष मिलेगा।

निवेशक ए के लिए:

वास्तविक लाभ होगा -

- वास्तविक लाभ = (298k USD - 250k USD - 25k USD)

- = 23K USD

औसत अवधि होगी -

- औसत अवधि = 250k USD + (25k USD * 0.3)

- = 258K USD

संशोधित डाइटेज़ रेट होगा -

- संशोधित डाइटेज़ रेट = 8.7%

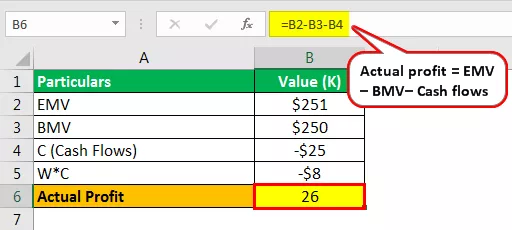

निवेशक बी के लिए:

वास्तविक लाभ होगा -

- वास्तविक लाभ = (251k USD - 250k USD + 25k USD)

- = 26K USD

औसत अवधि होगी -

- औसत अवधि = 250k USD + (-25K USD * 0.3)

- = 242.5 k USD

संशोधित डाइटेज़ रेट होगा -

- संशोधित डाइटेज़ दर = 10.72%

उपरोक्त दोनों के लिए वापसी की समय-भारित दर लगभग 9.5 होगी, लेकिन संशोधित डाइट्ज़ ने हमें अलग-अलग परिणाम दिए। यही कारण है कि इस पद्धति का उपयोग निवेशकों द्वारा रिपोर्टिंग उद्देश्यों के लिए किया जाता है।

लाभ

- इस पद्धति का मुख्य लाभ यह है कि इसमें नकदी प्रवाह की प्रत्येक तिथि को पोर्टफोलियो मूल्यांकन की आवश्यकता नहीं होती है। यह हर बार आश्वस्त किए बिना विश्लेषक को आसानी से रिटर्न के मूल्य का पता लगाने में मदद करता है।

- ऐसे प्रदर्शन एट्रिब्यूशन होते हैं जो अन्य समय-भारित तरीकों से अनुपलब्ध होते हैं; उन मामलों के दौरान, संशोधित डाइटज़ विधि उपयोगी है।

- उदाहरण 2 जैसे मामले, जहां रिटर्न का समय-भारित दर उचित उपाय नहीं है।

सीमाएं

- कंप्यूटिंग में अग्रिम के साथ, आज के अधिकांश रिटर्न की निरंतर आधार पर गणना की जाती है - ये रिटर्न का विश्लेषण करने का एक बेहतर तरीका प्रदान करते हैं और संशोधित डायटज़ जैसे तरीकों को बहुत भोला और मूल मानते हैं।

- एक समय में एक ही बिंदु पर एक साथ होने वाले सभी लेन-देन की धारणा त्रुटियों को जन्म देगी।

- नकारात्मक या औसत-शून्य नकदी प्रवाह से निपटना बहुत मुश्किल है।

निष्कर्ष

जैसे-जैसे वित्तीय क्षेत्र के आसपास के नियम बढ़ते हैं, निवेशकों को इस बात पर अधिक ध्यान देने की आवश्यकता होती है कि निवेश और रिटर्न की गणना कैसे की जाती है और उनकी रिपोर्ट कैसे की जाती है। संशोधित डिट्ज़ की यह विधि निवेश रिटर्न विश्लेषण में उचित विश्वास प्रदान करती है।

संशोधित डाइट्ज़ पद्धति हमें निवेश पोर्टफोलियो पर रिटर्न का एक उपाय प्रदान करती है, जहां कई प्रवाह और बहिर्वाह होते हैं। वर्तमान दिन में, उन्नत कंप्यूटिंग और निरंतर रिटर्न प्रबंधन के साथ, यह विधि उपयोगी नहीं है। हालांकि, विधि के पीछे मूल अवधारणा यह समझने के लिए उपयोगी है कि रिटर्न और उनकी गणना कैसे काम करती है।