फॉरवर्ड और फ्यूचर्स के बीच अंतर

फ्यूचर्स कॉन्ट्रैक्ट्स परिभाषा के अनुसार बहुत आगे के समान हैं, सिवाय इसके कि वे एक स्थापित एक्सचेंज में फॉरवर्ड के विपरीत मानकीकृत अनुबंध हैं, जो ओटीसी अनुबंध हैं।

फॉरवर्ड कॉन्ट्रैक्ट्स / फॉरवर्ड

ये एक निश्चित मूल्य पर भविष्य की तारीख में अंतर्निहित खरीदने / बेचने के लिए काउंटर (ओटीसी) अनुबंध पर हैं, जो दोनों अनुबंध दीक्षा के समय निर्धारित किए जाते हैं। ओटीसी अनुबंध, सरल शब्दों में, एक स्थापित विनिमय पर व्यापार नहीं करते हैं। वे अनुबंध के लिए पार्टियों के बीच प्रत्यक्ष समझौते हैं। एक क्लिच अभी तक फॉरवर्ड कॉन्ट्रैक्ट इस प्रकार है:

एक किसान गेहूं का उत्पादन करता है जिसके लिए उसका उपभोक्ता बेकर है। किसान कुछ अच्छा पैसा बनाने के लिए अपनी उपज (गेहूं) को उच्चतम मूल्य पर बेचना चाहेगा। दूसरी ओर, बेकर उस किसान से उसी गेहूं को सबसे कम कीमत पर खरीदना चाहेगा, जो कुछ अच्छे पैसे बचाने के लिए संभव हो, बेकर के लिए केवल एक ही किसान हो या अन्य किसान किसी तरह से, बेकर के लिए एक नुकसान हो। । गेहूं की कीमत किसान और बेकर दोनों के लिए समान है और इसमें उतार-चढ़ाव बना रहता है - जाहिर है!

किसान और बेकर अगर गेहूं खरीदते हैं और उसकी कीमत में उतार-चढ़ाव होता है, तो वे सभी उचित होते हैं, जब वे लेन-देन (हाजिर बाजार) करते हैं, लेकिन मूल्य में उतार-चढ़ाव से लाभ नहीं होने का मुद्दा किसान और बेकर दोनों द्वारा वहन किया जाता है - यदि किसी तिथि में भविष्य में गेहूं की कीमत गिर गई, किसान को फायदा नहीं होगा और; गेहूं की कीमत बढ़ी तो बेकर को फायदा नहीं होगा। उन्हें इस बारे में एक रास्ता खोजना था क्योंकि उन्हें इस बारे में बहुत कम जानकारी थी कि समय के साथ गेहूं की कीमत कैसे बढ़ेगी।

किसान और बेकर दोनों की मदद करने के लिए एक फॉरवर्ड कॉन्ट्रैक्ट की अवधारणा लाएं। अनुबंध ने एक लाभ दिया जहां वे भविष्य की तारीख में एक निश्चित निश्चित मूल्य पर लेन-देन कर सकते हैं फिर गेहूं में मूल्य आंदोलनों की योनि से प्रभावित हो सकते हैं। मान लेते हैं कि हाजिर बाजार में गेहूं $ 10 / बुशल था।

चूँकि किसान और बेकर खुद को नुकसानदेह कीमतों के उतार-चढ़ाव से बचाना चाहते हैं, इसलिए वे एक ऐसे अनुबंध में प्रवेश करते हैं, जहाँ बेकर उस किसान से एक महीने के बाद 30 डॉलर गेहूँ @ बुशेल खरीदने के लिए सहमत होता है। अब इस बात की परवाह किए बिना कि गेहूं की कीमत कैसे बढ़ती है, किसान और बेकर दोनों भविष्य में बेचने और खरीदने के लिए एक निश्चित कीमत पाने के लिए खुश हैं। वे अच्छी नींद ले सकते हैं क्योंकि गेहूं के दाम गिरने पर किसान चिंतित नहीं होगा और न ही कीमत बढ़ने पर बेकर को चिंता होगी - उन्होंने आगे अनुबंध में प्रवेश करके अपने जोखिम को कम किया है।

कृपया ध्यान दें कि किसान बनाम बेकर उदाहरण केवल सांकेतिक है!

फॉरवर्ड का उपयोग करना

मैंने पहले ही उल्लेख किया है कि कैसे आगे की ओर उपयोग किया जाता है, लेकिन जिन उद्देश्यों के लिए उनका उपयोग किया जाता है वे अलग हैं। एक सुझाव के रूप में हेजिंग के लिए है

अटकलें

जब एक पक्ष अंतर्निहित के वास्तविक जोखिम के बिना आगे के अनुबंध से लाभ के लिए अंतर्निहित मूल्य आंदोलन पर दांव लगाता है। किसान गेहूं का उत्पादन करता है और इस तरह अंतर्निहित के लिए जोखिम होता है। क्या होगा अगर कुछ व्यापारी जिनका गेहूं से कोई लेना-देना नहीं है, वे इसकी कीमत गिरने की शर्त लगा रहे हैं और इस तरह सिर्फ लाभ कमाने के लिए फॉरवर्ड कॉन्ट्रैक्ट बेच रहे हैं?

आप सोच रहे होंगे कि यदि उसके पास एक अंतर्निहित जोखिम है तो प्रतिपक्ष का क्या होगा, लेकिन व्यापारी नहीं करता है! सही? यदि व्यापारी और प्रतिपक्ष के पास कोई अंतर्निहित जोखिम नहीं है, तो यह वास्तव में मायने नहीं रखता है।

यदि व्यापारी फॉरवर्ड कॉन्ट्रैक्ट (अंतर्निहित बेचने का अनुबंध) बेचता है और लाभ उठाता है, तो अंत में, उसे बेकर से पैसा मिलता है, उदाहरण के लिए (फ़ॉरवर्ड कॉन्ट्रैक्ट में सहमति की गई राशि), कम कीमत पर गेहूँ खरीदता है उस समय बाजार का पता लगाएं और इसे बेकर को दे दें और अंतर रखें क्योंकि गेहूं आगे गिरते ही व्यापारी को फायदा होगा। यदि व्यापारी अंत में हार जाता है, तो उसे महंगा मूल्य पर गेहूं खरीदना होगा और इसे बेकर को देना होगा।

यदि व्यापारी एक किसान से आगे खरीदता है, उदाहरण के लिए, और अंत में लाभ प्राप्त करता है, तो वह निर्धारित राशि का भुगतान करता है और हाजिर बाजार में एक उच्च कीमत पर गेहूं को बेकर को बेचने की व्यवस्था करता है। यदि व्यापारी अंत में हार जाता है, तो वह निश्चित राशि का भुगतान करेगा और फिर उसे बेकर को हाजिर बाजार में कम कीमत पर बेचेगा।

उपर्युक्त शारीरिक प्रसव मानता है। आम तौर पर, एक व्यापारी नकदी के लिए समझौता करने के लिए एक अनुबंध में प्रवेश करता है जहां लाभ / हानि को अनुबंध के लिए पार्टियों के बीच नकदी में बसाया जाएगा।

मनमानी

अभी के लिए तकनीकी को भूल जाओ, लेकिन अगर फॉरवर्ड कॉन्ट्रैक्ट में भाग लेने वालों को लगता है कि फॉरवर्ड गलत है, तो वे कॉन्ट्रैक्ट को खरीदने या बेचकर इसका फायदा उठाते हैं और अंडरस्टैंडिंग ऐसी होती है कि बैलेंस बना रहता है और इससे ज्यादा आसान और जोखिम रहित मुनाफा नहीं होता बनाया जा सकता है। सब के बाद, अगर समुद्र में मांस के साथ एक स्वतंत्र शरीर है और उसके खून को सेंस किया जाता है, तो शार्क क्यों नहीं जाएगी और उस पर हमला नहीं करेगी - अंतिम परिणाम यह है कि उसके बाद इस तरह के और मुक्त शरीर मौजूद नहीं हैं!

फॉरवर्ड कॉन्ट्रैक्ट्स के प्रकार

अग्रेषण अनुबंध का प्रकार अंतर्निहित पर निर्भर करता है। इस प्रकार अनुबंध या तो कंपनी के स्टॉक, बॉन्ड, ब्याज दर, सोने या धातुओं जैसी किसी वस्तु पर हो सकता है, या कोई अंतर्निहित जो आप सोच सकते हैं!

फ्यूचर्स कॉन्ट्रैक्ट्स / फ्यूचर्स

फ्यूचर्स कॉन्ट्रैक्ट्स परिभाषा के अनुसार बहुत आगे के समान हैं, सिवाय इसके कि वे एक स्थापित एक्सचेंज में फॉरवर्ड के विपरीत मानकीकृत अनुबंध हैं, जो ओटीसी अनुबंध हैं। कृपया इसे एक साक्षात्कार या परीक्षा में फ्यूचर्स कॉन्ट्रैक्ट की परिभाषा के रूप में न दें - मैं चाहूंगा कि आप इसे अपने दम पर फ्रेम करें क्योंकि यह मदद करेगा! हालांकि वे फॉरवर्ड के समान हैं, केवल परिभाषा ही एकमात्र अंतर नहीं है।

आगे और भविष्य के बीच महत्वपूर्ण अंतर

वायदा अनुबंध में संरचनात्मक कारक एक फॉरवर्ड से काफी अलग हैं।

मार्जिन खाता ऐसी जगह पर रखा जाता है, जहां फ्यूचर्स कॉन्ट्रैक्ट्स को प्रति मार्जिन के रूप में एक्सचेंज के साथ कुछ राशि लगाने के लिए समकक्षों की आवश्यकता होती है। ' मार्जिन दो प्रकारों में आते हैं:

आरंभिक अंतर

अनुबंध में प्रवेश करते ही यह एक्सचेंज के साथ रखी जाने वाली राशि है। यह उस चीज के समान है जिसे हम 'सावधान डिपॉजिट' के रूप में जानते हैं। किसी स्थिति में उत्पन्न होने वाले दैनिक लाभ या हानि के आधार पर, लाभ / हानि या तो अनुबंध में प्रवेश के दिन प्रारंभिक मार्जिन से या कटौती की जाती है और मार्जिन खाते में शेष बची राशि से दिन के अंत तक अनुबंध की समाप्ति।

रखरखाव मार्जिन

यह न्यूनतम राशि है जिसे नीचे मार्जिन खाते में रहना होता है, जो कि विशेष प्रतिपक्ष को फिर से मार्जिन को प्रारंभिक मार्जिन के स्तर पर रखना पड़ता है। इस मामले में, एक मार्जिन कॉल को ट्रिगर किया गया है।

बाजार (एमटीएम) के लिए अनुबंध को चिह्नित रखने के लिए मार्जिन पेश किया गया था।

इसे समझने के लिए यहां एक सरल उदाहरण दिया गया है:

उपरोक्त उदाहरण फ्यूचर्स कॉन्ट्रैक्ट्स के बारे में आपके संदेह को स्पष्ट करने के लिए पर्याप्त से अधिक होना चाहिए। फिर भी, यहां ध्यान देने योग्य कुछ बिंदु हैं:

- कोष्ठक / कोष्ठक में संख्या हानि / ऋणात्मक संख्या दर्शाती है।

- कृपया तारीखों को ध्यान से देखें।

- अपने दम पर 'लाभ / हानि' और 'मार्जिन कॉल' की गणना करने का प्रयास करें

- श्री बिल जो पद ग्रहण करता है, उसे ध्यान से देखें। उन्होंने पहले उदाहरण में फ्यूचर्स कॉन्ट्रैक्ट खरीदा है और दूसरे में एक बेचा है।

ऊपर दिया गया उदाहरण बहुत ही सरलीकृत है लेकिन आपको यह पता चलता है कि एक्सचेंज के साथ मार्जिन खाता कैसे बना रहता है।

मार्जिन क्यों खाते हैं? - नोवेशन

आपको यह सवाल पूछा जाना चाहिए - क्या होगा यदि एक प्रतिपक्ष की मृत्यु हो जाती है या चूक होती है? यदि एक प्रतिपक्ष कहता है कि वायदा के खरीदार की मृत्यु हो जाती है और इस तरह समाप्ति पर प्रतिक्रिया नहीं होती है, तो मार्जिन खाता शेष विक्रेता को वसूली का एक हिस्सा देता है। फिर एक्सचेंज स्पॉट मार्केट में विक्रेता से अंतर्निहित खरीदने के लिए भुगतान करता है (चूंकि हाजिर मूल्य और वायदा मूल्य समाप्ति पर परिवर्तित होता है)।

दूसरे शब्दों में, चूंकि वायदा अनुबंध प्रतिपक्ष जोखिम को हटाने की कोशिश करते हैं (जैसा कि वे एक्सचेंज-ट्रेडेड हैं), जगह में मार्जिन की आवश्यकताएं हैं। अगला, कई वायदा मूल्य हैं जो विभिन्न अनुबंधों पर आधारित हैं। विदेशी मुद्रा, जून अनुबंध फ्यूचर्स मूल्य सितंबर अनुबंध फ्यूचर्स मूल्य से भिन्न हो सकता है, जो दिसंबर अनुबंध वायदा मूल्य से भिन्न हो सकता है। लेकिन, हमेशा एक ही स्पॉट प्राइस होता है। ध्यान रखें कि जैसे-जैसे वायदा अनुबंध की समाप्ति समाप्त होती है, हाजिर मूल्य और वायदा मूल्य में अंतर होता है, और दोनों अनुबंध समाप्ति पर समान होते हैं, समाप्ति नहीं - अंतर याद रखें। इसे 'आधार अभिसरण' के रूप में भी जाना जाता है जहां आधार स्थान और वायदा मूल्य के बीच का अंतर है।

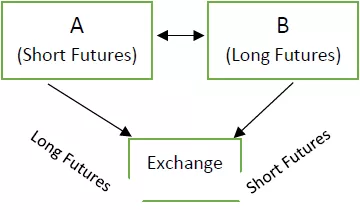

एक्सचेंज 'नोवेशन' नाम से प्रतिपक्ष जोखिम उठाता है, जहां एक्सचेंज एक प्रतिपक्ष है। निम्नलिखित तस्वीर पर एक नज़र डालें:

प्रारंभिक अनुबंध - ए और बी ने एक्सचेंज के माध्यम से वायदा अनुबंध पर संबंधित पदों को ले लिया है

यदि बी समाप्ति से पहले अनुबंध को समाप्त करने का निर्णय लेता है, तो एक्सचेंज प्रतिपक्ष है क्योंकि यह ए को अनाथ होने से रोकता है। यह B की विपरीत स्थिति लेने के लिए C से मेल खाता है और इस प्रकार A की स्थिति को समान रखता है।

ध्यान दें कि एक्सचेंज के साथ ए की स्थिति पूरे समय तक अपरिवर्तित रहती है। इस तरह से ट्रेडिंग फ्यूचर्स हमें फायदा पहुंचाता है क्योंकि एक्सचेंज हमारी मदद करने के लिए विपरीत स्थिति लेता है। हम कितने भाग्यशाली हैं!

अन्य अंतर - वायदा बनाम वायदा

वायदा बाजार ने तीन तरीकों से अंतर्निहित के माध्यम से अनुबंधों को मानकीकृत करके तरलता बनाई:

गुणवत्ता (आगे की ओर बनाम वायदा)

अंतर्निहित की गुणवत्ता, हालांकि, परिभाषा से, शायद एक ही, बिल्कुल समान नहीं है। अनुबंध के संदर्भ में इनका उल्लेख किया गया है। उदाहरण के लिए, आपके पास एक अंतर्निहित आलू हो सकता है। लेकिन रेत की सामग्री समान नहीं हो सकती है, या जब इसे वितरित किया जाता है तो छिद्रों की संख्या समान नहीं हो सकती है। इस प्रकार की बारीकियाँ बिलकुल नहीं हो सकती हैं।

मात्रा (आगे की ओर बनाम वायदा)

वायदा बाजार में आप डिलीवरी के लिए केवल 50 आलू का कारोबार कर सकते हैं। लेकिन एक्सचेंज आपको 10 के लॉट में केवल व्यापार करने की अनुमति दे सकता है, जहां प्रत्येक लॉट में 10 आलू होते हैं। इस प्रकार आपके द्वारा व्यापार किए जा सकने वाले आलू की न्यूनतम संख्या 100 आलू है और 50 नहीं, जो आपकी आवश्यकता है। यह एक और तरीका है मानकीकरण होता है।

परिपक्वता (आगे की ओर बनाम वायदा)

एक्सचेंज पर परिपक्वता तिथि उपलब्ध है। उदाहरण के लिए, प्रत्येक माह के अंतिम गुरुवार को परिपक्वता दिवस के रूप में निर्धारित किया जाता है। तत्काल अनुबंध को निकट माह अनुबंध (फ्रंट-महीने अनुबंध) कहा जाता है; अगले महीने होने वाले अनुबंध को अगले महीने अनुबंध (बैक महीने अनुबंध) कहा जाता है; कॉन्ट्रैक्ट पोस्ट जिसे दूर महीने का कॉन्ट्रैक्ट कहा जाता है- (कोष्ठक में शब्द स्वभाव से व्यक्तिपरक हैं; कृपया उन्हें सख्ती से न लें)। अंतर्निहित तब परिपक्वता के कुछ दिनों बाद खरीदा या बेचा जाता है, जिसे निपटान तिथि कहा जाता है।

आप 27 सितंबर को अंतर्निहित खरीदना चाहते हैं, लेकिन केवल 30 सितंबर को ही कर सकते हैं।

फ्यूचर्स के प्रकार

इंडेक्स फ्यूचर्स, स्टॉक पर फ्यूचर्स, बॉन्ड फ्यूचर्स, ब्याज दर फ्यूचर्स, और कई अन्य प्रकार के वायदा मौजूद हैं।

निष्कर्ष

बहुत सी जानकारी दी गई है - इसमें कोई संदेह नहीं है, लगभग सभी चीजों के बारे में जानने की जरूरत है जो कि बनाम बनाम वायदा संख्यात्मक समस्याओं को छोड़कर मौजूद है। इसकी तरलता के कारण, फ्यूचर्स को सामान्य रूप से फॉरवर्ड की तुलना में अधिक कारोबार किया जाता है, हालांकि यह अंतर्निहित पर निर्भर करता है।