फाइनेंसिंग एक्विजिशन अर्थ

अधिग्रहण को वित्तपोषण करना एक ऐसी प्रक्रिया है जिसमें एक कंपनी जो किसी अन्य कंपनी को खरीदने की योजना बनाती है, वह ऋण, इक्विटी, पसंदीदा इक्विटी या उपलब्ध कई वैकल्पिक तरीकों में से एक के माध्यम से धन प्राप्त करने की कोशिश करती है। यह एक जटिल कार्य है और इसमें ध्वनि नियोजन की आवश्यकता होती है। क्या यह जटिल बनाता है तथ्य यह है कि अन्य खरीद के विपरीत, एमएंडए के वित्तपोषण संरचना में बहुत सारे क्रमपरिवर्तन और संयोजन हो सकते हैं।

कैसे एक व्यापार अधिग्रहण वित्त के लिए?

ऐसे कई तरीके हैं जिनसे आप व्यवसाय अधिग्रहण का वित्तपोषण कर सकते हैं। लोकप्रिय कार्यप्रणाली नीचे सूचीबद्ध हैं।

- # 1 - नकद लेनदेन

- # 2 - स्टॉक स्वैप

- # 3 - ऋण वित्तपोषण

- # 4 - मेजेनाइन डेट / क्वैसी डेट

- # 5 - इक्विटी निवेश

- # 6 - वेंडर टेक-बैक लोन (वीटीबी) या विक्रेता का वित्तपोषण

- # 7 - उत्तोलन खरीदें: ऋण और इक्विटी का एक अनूठा मिश्रण

कृपया बड़े अधिग्रहण में ध्यान दें, व्यवसाय अधिग्रहण के वित्तपोषण में दो या दो से अधिक तरीकों का संयोजन हो सकता है।

# 1 - नकद लेनदेन

एक ऑल-कैश सौदे में, लेनदेन सरल है। नकदी के लिए शेयरों का आदान-प्रदान किया जाता है। ऑल-कैश सौदे के मामले में, मूल कंपनी की बैलेंस शीट का इक्विटी हिस्सा अपरिवर्तित है। इस तरह का लेनदेन ज्यादातर तब होता है जब अधिग्रहण करने वाली कंपनी लक्ष्य कंपनी की तुलना में बहुत बड़ी होती है, और इसके पास पर्याप्त नकदी भंडार होता है।

80 के दशक के अंत में, अधिकांश बड़े एमएंडए सौदों का भुगतान पूरी तरह से नकद में किया गया था। स्टॉक 2% से कम के लिए जिम्मेदार है। लेकिन एक दशक के बाद, प्रवृत्ति पूरी तरह से उलट हो गई। सभी बड़े सौदों के मूल्य का 50% से अधिक पूरी तरह से स्टॉक में भुगतान किया गया था, जबकि नकद लेनदेन केवल 15% से 17% तक कट गया था।

यह बदलाव काफी विवादास्पद था क्योंकि इसमें संबंधित पक्षों की भूमिकाओं को बदल दिया गया था। एक नकद सौदे में, दोनों पक्षों की भूमिकाओं को स्पष्ट रूप से परिभाषित किया गया था, और शेयरों के लिए धन के बार्टर ने स्वामित्व के एक सरल हस्तांतरण को दर्शाया। सभी-नकद लेनदेन का मुख्य सिद्धांत यह था कि एक बार जब विक्रेता विक्रेता को नकद भुगतान करता है, तो यह स्वचालित रूप से कंपनी के सभी जोखिमों को प्राप्त करता है। हालांकि, एक शेयर एक्सचेंज में, जोखिम नई और संयुक्त इकाई में स्वामित्व के अनुपात में साझा किए जाते हैं। हालांकि नकद लेनदेन का अनुपात बहुत कम हो गया है, यह पूरी तरह से बेमानी नहीं हो गया है। उदाहरण के लिए, Google द्वारा क्लाउड सॉफ़्टवेयर कंपनी, Apigee को लगभग 625 मिलियन डॉलर का सौदा करने की बहुत हालिया घोषणा। यह एक ऑल-कैश सौदा है जिसमें प्रत्येक शेयर के लिए $ 17.40 का भुगतान किया जाता है।

स्रोत: reuters.com

एक अन्य उदाहरण में, बायर ने $ 128 प्रति शेयर सौदे में अमेरिकी बीज फर्म मोनसेंटो का अधिग्रहण करने की योजना बनाई है, जिसे इतिहास में सबसे बड़ा नकद सौदा माना जा रहा है।

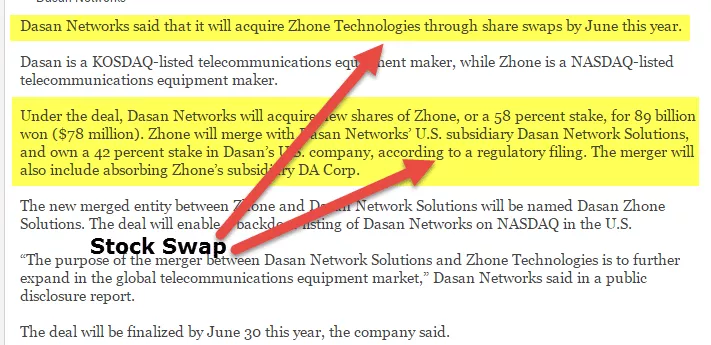

# 2 - स्टॉक स्वैप

जिन कंपनियों के स्टॉक का सार्वजनिक रूप से कारोबार किया जाता है, उनके लिए टारगेट कंपनी के लिए अधिग्रहणकर्ता के स्टॉक का आदान-प्रदान करना एक सामान्य तरीका है। निजी कंपनियों के लिए, यह एक समझदार विकल्प है जब लक्ष्य का मालिक संयुक्त इकाई में कुछ हिस्सेदारी को बनाए रखना चाहेगा। यदि लक्ष्य कंपनी का मालिक संचालन के सक्रिय प्रबंधन में शामिल है और कंपनी की सफलता उसकी दक्षता पर निर्भर करती है, तो शेयर स्वैप एक मूल्यवान उपकरण है।

निजी कंपनियों के लिए स्टॉक स्वैप के मामले में स्टॉक का उचित मूल्यांकन अत्यधिक महत्व रखता है। अनुभवी मर्चेंट बैंकर्स स्टॉक को महत्व देने के लिए कुछ पद्धतियों का पालन करते हैं जैसे:

- 1) तुलनीय कंपनी विश्लेषण

- 2) तुलनीय लेन-देन मूल्यांकन विश्लेषण

- 3) डीसीएफ वैल्यूएशन

source: koreaherald.com

# 3 - ऋण वित्तपोषण

वित्तपोषण अधिग्रहण के सबसे पसंदीदा तरीकों में से एक ऋण वित्तपोषण है। नकदी का भुगतान करना कई कंपनियों की प्राथमिकता नहीं है, या यह कुछ ऐसा है कि उनकी बैलेंस शीट की अनुमति नहीं है। यह भी कहा जाता है कि ऋण एम एंड ए बोली के वित्तपोषण की सबसे सस्ती विधि है और इसके कई रूप हैं।

आमतौर पर, बैंक अधिग्रहण के लिए धन की अवहेलना करते हुए, लक्ष्य कंपनी के अनुमानित नकदी प्रवाह, उनकी देनदारियों और उनके लाभ मार्जिन की जांच करता है। इस प्रकार, पूर्व-आवश्यकता के रूप में, दोनों कंपनियों के वित्तीय स्वास्थ्य, लक्ष्य के साथ-साथ अधिग्रहणकर्ता का पूरी तरह से विश्लेषण किया जाता है।

वित्तपोषण का एक अन्य तरीका एसेट-समर्थित वित्तपोषण है, जहां बैंक प्रस्ताव पर लक्ष्य कंपनी के सहयोग के आधार पर वित्त उधार देते हैं। ये कोलाटर अचल संपत्तियों, इन्वेंट्री, बौद्धिक संपदा और प्राप्य को संदर्भित करते हैं।

इक्विटी की तुलना में पूंजी की कम लागत के कारण वित्तपोषण अधिग्रहण के रूपों के बाद ऋण सबसे अधिक मांग में से एक है। साथ ही, यह कर लाभ भी प्रदान करता है। ये ऋण ज्यादातर वरिष्ठ ऋण या रिवाल्वर ऋण हैं, कम-ब्याज दर के साथ आता है, और क्वांटम अधिक विनियमित है। वापसी की दर आमतौर पर 4% -8% स्थिर / फ्लोटिंग कूपन है। अधीनस्थ ऋण भी है, जहां ऋणदाता वितरित ऋण की मात्रा में आक्रामक हैं, लेकिन वे ब्याज की उच्च दर वसूलते हैं। कभी-कभी इसमें एक इक्विटी घटक भी शामिल होता है। इनके लिए कूपन दर आमतौर पर 8% से 12% तय / अस्थायी है।

स्रोत: streetinsider.com

# 4 - मेजेनाइन डेट / क्वैसी डेट

मेजेनाइन वित्तपोषण पूंजी का एक समामेलित रूप है जिसमें ऋण और इक्विटी दोनों की विशेषताएं होती हैं। यह प्रकृति में अधीनस्थ ऋण के समान है लेकिन इक्विटी में रूपांतरण के विकल्प के साथ आता है। एक मजबूत बैलेंस शीट और सुसंगत लाभप्रदता वाली लक्ष्य कंपनियां मेज़ानाइन वित्तपोषण के लिए सबसे उपयुक्त हैं। इन कंपनियों के पास मजबूत संपत्ति का आधार नहीं है, लेकिन लगातार नकदी प्रवाह का घमंड है, हालांकि। मेजेनाइन ऋण या अर्ध ऋण 12% से 15% की सीमा में एक निश्चित कूपन वहन करता है। यह अधीनस्थ ऋण की तुलना में थोड़ा अधिक है।

मेजेनाइन वित्तपोषण की अपील इसके लचीलेपन में निहित है। यह एक लंबी अवधि की पूंजी है जिसमें कॉर्पोरेट विकास और मूल्य सृजन की संभावना है।

# 5 - इक्विटी निवेश

हम जानते हैं कि पूंजी का सबसे महंगा रूप इक्विटी है और अधिग्रहण वित्तपोषण के मामले में भी यही है। इक्विटी एक प्रीमियम पर आता है क्योंकि इसमें अधिकतम जोखिम होता है। उच्च लागत वास्तव में जोखिम प्रीमियम है। कंपनी की संपत्ति पर कोई दावा नहीं होने से जोखिम पैदा होता है।

एक्सेक्यूटर्स जो अस्थिर उद्योगों में काम करने वाली कंपनियों को लक्षित करते हैं और अस्थिर मुक्त नकदी प्रवाह आमतौर पर इक्विटी वित्तपोषण की एक बड़ी मात्रा के लिए चुनते हैं। इसके अलावा, वित्तपोषण का यह रूप अधिक लचीलेपन की अनुमति देता है क्योंकि आवधिक अनुसूचित भुगतानों के लिए कोई प्रतिबद्धता नहीं है।

इक्विटी के साथ वित्तपोषण अधिग्रहण की महत्वपूर्ण विशेषताओं में से एक स्वामित्व का त्याग है। इक्विटी निवेशक निगम, उद्यम पूंजीपति, निजी इक्विटी आदि हो सकते हैं। ये निवेशक निदेशक मंडल में स्वामित्व या प्रतिनिधित्व की कुछ राशि मानते हैं।

स्रोत: bizjournals.com

# 6 - वेंडर टेक-बैक लोन (वीटीबी) या विक्रेता का वित्तपोषण

वित्तपोषण के सभी स्रोत बाहरी नहीं हैं। कभी-कभी अधिग्रहणकर्ता लक्ष्य फर्मों से भी वित्तपोषण चाहता है। खरीदार आमतौर पर इस का समर्थन करता है जब वह बाहरी पूंजी प्राप्त करने में कठिनाई का सामना करता है। विक्रेता के वित्तपोषण के कुछ तरीके नोट, कमाना, देरी से भुगतान, परामर्श समझौता, आदि हैं। इनमें से एक तरीका विक्रेता नोट है, जहां विक्रेता खरीदार को अधिग्रहण के लिए धन उधार देता है, जिसमें बाद का एक निश्चित भाग भुगतान करता है बाद की तारीख में लेन-देन।

वेंडर के बारे में और अधिक जानकारी के लिए यहाँ पढ़ें।

# 7 - उत्तोलन खरीदें: ऋण और इक्विटी का एक अनूठा मिश्रण

हमने ऋण और इक्विटी निवेश की विशेषताओं को समझा है, लेकिन निश्चित रूप से इस सौदे को संरचित करने के अन्य रूप हैं। एम एंड ए के सबसे लोकप्रिय रूपों में से एक लीवरेज्ड बायआउट है। तकनीकी रूप से परिभाषित, एलबीओ एक सार्वजनिक / निजी कंपनी या किसी कंपनी की संपत्ति है जिसे ऋण और इक्विटी के मिश्रण द्वारा वित्तपोषित किया जाता है।

उत्तोलन खरीदें सामान्य एम एंड ए सौदों के समान हैं; हालाँकि, उत्तरार्द्ध में, एक धारणा है कि खरीदार भविष्य में लक्ष्य को हटा देता है। कमोबेश, यह एक शत्रुतापूर्ण अधिग्रहण का दूसरा रूप है। यह अक्षम संगठनों को पटरी पर लाने और प्रबंधन और हितधारकों की स्थिति को फिर से जांचने का एक तरीका है।

इन स्थितियों में ऋण इक्विटी अनुपात 1.0x से अधिक है। इन मामलों में ऋण घटक 50-80% है। इस प्रकार के व्यापारिक सौदे में एक्वाइर और टार्गेट कंपनी की दोनों संपत्तियों को सुरक्षित संपार्श्विक के रूप में माना जाता है।

इन लेनदेन में शामिल कंपनियां आम तौर पर परिपक्व होती हैं और लगातार परिचालन नकदी प्रवाह पैदा करती हैं। जेनिफर लिंडसे ने अपनी पुस्तक (amalinkspro type = ”text-link” asin = ”0130654930 49 सहयोगी-आईडी =” wallstreetmoj-20-new-window = ”true” addtartart = ”false” nofollow = ”true”) के अनुसार उद्यमी के कैपिटल (/ अमलिंकस्प्रो) के लिए गाइड, एक सफल एलबीओ के लिए सबसे अच्छा फिट उद्योग जीवन चक्र के विकास के चरण में एक होगा, भारी ऋण के लिए संपार्श्विक के रूप में दुर्जेय संपत्ति का आधार है, और प्रबंधन में क्रेम-डे-ला-क्रिम की सुविधा है।

अब एक मजबूत संपत्ति का आधार होने का मतलब यह नहीं है कि नकदी प्रवाह पीछे की सीट ले सकता है। यह जरूरी है कि लक्ष्य कंपनी में न्यूनतम पूंजी आवश्यकताओं के साथ मजबूत और लगातार नकदी प्रवाह हो। कम पूंजी की आवश्यकता इस स्थिति से उपजी है कि परिणामी ऋण जल्दी चुकाया जाना चाहिए।

सफल एलबीओ के लिए संभावनाओं को बढ़ाने वाले कुछ अन्य कारक एक प्रमुख बाजार स्थिति और एक मजबूत ग्राहक आधार हैं। तो यह केवल वित्तीय के बारे में नहीं है, आप देखें!

LBO पर अधिक पढ़ें -

- referenceforbusiness.com

- भाग्य। com

- go4funding.com

यदि आप पेशेवर रूप से एलबीओ मॉडलिंग सीखना चाहते हैं, तो आप एलबीओ मॉडलिंग पाठ्यक्रम के 12+ घंटे देखना चाहते हैं

अब जब हम एलबीओ के बारे में कुछ सीख रहे हैं तो हमें इसकी पृष्ठभूमि के बारे में थोड़ा पता लगाने दें। यह समझने में हमारी मदद करेगा कि यह अस्तित्व में कैसे आया और आज यह कितना प्रासंगिक है।

1980 के दशक के उत्तरार्ध के दौरान LBOs जंक-बॉन्ड-फाइनेंस उन्माद के बीच बढ़ गए। इन खरीददारों में से अधिकांश उच्च उपज बॉन्ड बाजार द्वारा वित्तपोषित थे, और ऋण ज्यादातर प्रकृति में सट्टा था। 1980 के अंत तक, जंक बॉन्ड बाजार ढह गया, अत्यधिक अटकलें शांत हो गईं, और एलबीओ ने भाप खो दी। इसके बाद सख्त नियामक तंत्र, कड़े पूंजीगत आवश्यकता नियम, जिसके कारण वाणिज्यिक बैंकों ने सौदों के वित्तपोषण में रुचि खो दी।

स्रोत: econintersect.com

संस्थागत निवेशकों से धन प्राप्त करने वाली निजी इक्विटी फर्मों की बढ़ती भागीदारी के कारण 2000 के दशक के मध्य में LBO सौदों की मात्रा फिर से बढ़ गई। उच्च उपज वाले जंक बांड वित्तपोषण ने सिंडिकेटेड लीवरेज ऋण को वित्तपोषण के मुख्य स्रोत के रूप में रास्ता दिया।

एलबीओ के पीछे मुख्य विचार संगठनों को अपने अधिग्रहण के लिए लिए गए ऋण को वित्त करने के लिए निशुल्क नकदी प्रवाह की एक स्थिर धारा का उत्पादन करने के लिए मजबूर करना है। यह मुख्य रूप से नकदी प्रवाह को रोकने के लिए अन्य लाभहीन उपक्रमों को रोकने के लिए है।

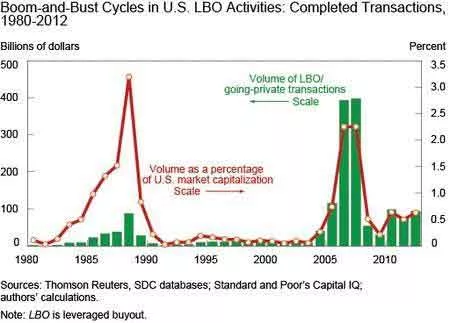

नीचे दी गई सारणी बताती है कि पिछले तीन दशकों में, खरीददार लक्ष्य से अधिक मुक्त नकदी प्रवाह उत्पन्न किया और अपने गैर-एलबीओ समकक्षों की तुलना में कम पूंजी व्यय किया।

स्रोत: econintersect.com

पेशेवरों और विपक्ष एक ही सिक्के के दो पहलू हैं, और दोनों सह-अस्तित्व में हैं। इसलिए एलबीओ भी कमियों के अपने हिस्से के साथ आते हैं। भारी कर्ज का बोझ बायआउट के लक्ष्यों के लिए डिफ़ॉल्ट जोखिमों को बढ़ाता है और आर्थिक चक्र में मंदी के संपर्क में आता है।

केकेआर ने 2007 में 45 बिलियन डॉलर में TXU कार्पोरेशन को खरीदा। इसे इतिहास के सबसे बड़े एलबीओ में से एक के रूप में देखा गया था, लेकिन 2013 तक कंपनी ने दिवालियापन संरक्षण के लिए दायर किया। बाद में कर्ज के लिए $ 40 बिलियन से अधिक का बोझ पड़ा, और अमेरिकी उपयोगिता क्षेत्र के लिए प्रतिकूल उद्योग की स्थिति ने चीजों को बदतर बना दिया। एक घटना दूसरे के लिए नेतृत्व की, और अंततः और काफी, दुर्भाग्य से, TXU कॉर्प दिवालियापन के लिए दायर की।

लेकिन क्या इसका मतलब है कि अमेरिकी कॉरपोरेट्स द्वारा एलबीओ को ब्लैक-लिस्ट किया गया है? "नहीं न।" सितंबर 2016 में बंद हुआ डेल-ईएमसी सौदा एक स्पष्ट पर्याप्त संकेत है कि लीवरेज्ड बायआउट्स वापस आ गए हैं। यह सौदा लगभग 60 बिलियन डॉलर का है, जिसमें से दो-तिहाई ने कर्ज दिया है। क्या नवगठित इकाई बड़े पैमाने पर कर्ज के ढेर की सेवा के लिए पर्याप्त नकदी प्रवाह का उत्पादन करेगी और सौदे की जटिलताओं के माध्यम से अपना रास्ता साफ करेगी।

स्रोत: ft.com

लचीलापन और उपयुक्तता खेल का नाम है

अधिग्रहण के लिए वित्त पोषण विभिन्न रूपों में प्राप्त किया जा सकता है, लेकिन जो सबसे ज्यादा मायने रखता है वह यह है कि यह कितना इष्टतम है और सौदे की प्रकृति और बड़े लक्ष्यों के साथ कितनी अच्छी तरह से गठबंधन किया गया है। स्थिति की उपयुक्तता के अनुसार वित्तपोषण संरचना को डिजाइन करना सबसे अधिक मायने रखता है। इसके अलावा, पूंजी संरचना को स्थिति के अनुसार बदलने के लिए पर्याप्त लचीला होना चाहिए।

इक्विटी की तुलना में ऋण निस्संदेह सस्ता है, लेकिन ब्याज की आवश्यकताएं कंपनी के लचीलेपन को कम कर सकती हैं। ऋण की बड़ी मात्रा उन कंपनियों के लिए अधिक उपयुक्त है जो स्थिर नकदी प्रवाह के साथ परिपक्व हैं और किसी भी पर्याप्त पूंजीगत व्यय के लिए आवश्यक नहीं हैं। तेजी से विकास पर नजर रखने वाली कंपनियों को विकास के लिए बड़ी मात्रा में पूंजी की आवश्यकता होती है, और अस्थिर बाजारों में प्रतिस्पर्धा इक्विटी पूंजी के लिए अधिक उपयुक्त उम्मीदवार हैं। जबकि ऋण और इक्विटी सबसे बड़ी पाई साझा करते हैं, ऐसे अन्य रूप भी हैं जो प्रत्येक सौदे की विशिष्टता के कारण अपना अस्तित्व पाते हैं।

अनुशंसित लेख

- अधिग्रहण के उदाहरण

- मेजेनाइन फाइनेंसिंग

- डेट फाइनेंसिंग बनाम इक्विटी फाइनेंसिंग

- विलय और अधिग्रहण