कैपिटलाइज़ेशन बनाम एक्सपोज़र के बीच महत्वपूर्ण अंतर यह है कि कैपिटलाइज़ेशन एक व्यय के रूप में होने वाली लागत को पहचानने की विधि है जो प्रकृति में पूंजी है या ऐसे व्यय को व्यवसाय की संपत्ति के रूप में पहचानना है, जबकि, एक्सप्लोरेशन का मतलब खर्च की बुकिंग को खर्च के रूप में संदर्भित करना है। व्यवसाय का आय विवरण जो कंपनी के मुनाफे की गणना करते समय कुल राजस्व से घटाया जाता है।

कैपिटलाइज़ेशन बनाम एक्सपेंशन - कैपिटलाइज़ेशन को एक खर्च के बावजूद, एक परिसंपत्ति की तरह लागत की रिकॉर्डिंग के रूप में परिभाषित किया गया है। ऐसा विचार तब किया जाता है, जब किसी लागत पर विश्वास नहीं किया जाता है, इसके बजाय मौजूदा अवधि में पूरी तरह से वितरित किया जाता है, लंबे समय तक। कंपनी के आय विवरण में से एक आवश्यक वस्तु को निकालते समय, जबकि यह फर्म के बैलेंस शीट पर लगातार शामिल होता है, जो कि मूल्यह्रास को लाभ के विपरीत प्रमुख चार्ज के रूप में दिखाता है, जिससे विस्तार में काफी मुनाफा हो सकता है।

टेलीकॉम दिग्गज, वर्ल्डकॉम को ध्यान में रखते हुए, जिनके खर्च का एक बड़ा हिस्सा परिचालन खर्चों से युक्त था, जिन्हें लाइन लागत के रूप में जाना जाता है। इस तरह की लागत देसी फोन कंपनियों को अपने फोन लाइनों का उपयोग करने के लिए दी गई पारिश्रमिक थी। सामान्य तौर पर, लाइन व्यय को सामान्य परिचालन व्यय की तरह सामान्य रूप से व्यवहार किया जाता था। हालांकि, यह माना गया कि इन खर्चों का एक हिस्सा अनदेखा बाजारों में वास्तविक निवेश था और आने वाले कई वर्षों तक भुगतान करने की उम्मीद नहीं है। इस तर्क को कंपनी के सीएफओ, स्कॉट सुलिवन द्वारा नियोजित किया गया था, जिन्होंने 1990 के दशक के उत्तरार्ध के दौरान अपनी फर्म की लाइन की लागतों को "पूंजीकरण" शुरू किया था। इसलिए, इन खर्चों को कंपनी के आय विवरण से हटा दिया गया, जिससे कई अरब डॉलर का मुनाफा बढ़ा। दीवार के पार,ऐसा लग रहा था कि वर्ल्डकॉम ने अचानक मंदी में भी मुनाफा देना शुरू कर दिया था, जो कि उद्योग के विशेषज्ञों द्वारा एक बड़े पतन के बाद छोड़ दिया गया था।

जुलाई 2002 में वर्ल्डकॉम ने दिवालिया घोषित कर दिया।

इस लेख में, हम कैपिटलाइज़ेशन बनाम एक्सपेंसिंग पर चर्चा करते हैं और यह वित्तीय विश्लेषक के लिए क्यों महत्वपूर्ण है -

- कैपेक्स बनाम ओपेक्स अंतर

- पूंजीकरण बनाम खर्च?

- पूंजीकरण उदाहरण

- कैपिटलाइज़ेशन बनाम एक्सपेंसिंग - प्रमुख अंतर (सारांश)

- कैपिटलाइज़ेशन बनाम एक्सपेंसिंग उदाहरण

- पूंजीकरण बनाम व्यय - वित्तीय विवरणों पर प्रभाव

- विस्तार या पूंजीकरण के लिए तर्क

- Intangibles का कैपिटलाइज़ेशन

- पूंजीकरण और विस्तार की सीमाएं

- निष्कर्ष

पूंजीकरण बनाम व्यय

कैपिटलाइज़ेशन एक परिसंपत्ति के खर्च की रिकॉर्डिंग है। यह तब किया जाता है जब यह माना जाता है कि इस तरह के खर्चों का लाभ एक विस्तारित अवधि के लिए प्राप्त होगा। उदाहरण के लिए, कार्यालय के सामान को तेजी से खर्च करने के लिए माना जाता है। जिससे, उन्हें एक साथ खर्च करने के लिए माना जाता है। एक वाहन को एक अचल संपत्ति की तरह दर्ज किया जाता है और मूल्यह्रास के माध्यम से लंबे समय तक खर्च करने की उम्मीद की जाती है क्योंकि कार्यालय की आपूर्ति की तुलना में वाहन को अधिक लंबी अवधि में खपत होने की उम्मीद है।

पूँजी निवेश के बजाय परिचालन व्यय की तरह किसी भी व्यय की धारणा को एक्सपेंसिंग कहा जाता है। कराधान को ध्यान में रखते हुए, एक व्यय सीधे आय से कम हो जाता है। जबकि किसी संपत्ति का मूल्यह्रास किया जाता है या कोई भी व्यवसाय परिसंपत्ति के उपयोगी जीवन पर कटौती की एक श्रृंखला चलाता है।

पूंजीकरण उदाहरण

मान लीजिए कि कोई कंपनी 2017 में 50,000 डॉलर मूल्य की कार खरीदती है। अब चूंकि कंपनी ने इस खर्च के लिए भुगतान किया है, तो क्या हमें 2017 के आय विवरण में यह खर्च ($ 50,000) लेना चाहिए, या हमें इस खर्च को कुछ और के रूप में दर्ज करना चाहिए? आपको यह मिला!

आइए हम मान लें कि एक कार में 10 साल का उपयोगी जीवन है। इसका मतलब है कि कंपनी 10 वें साल तक इस कार का लाभ प्राप्त कर सकती है। इसलिए आय विवरण में एक बार में सभी खर्चों को दर्ज करना बुद्धिमानी नहीं होगी। हमें $ 50,000 के इस खर्च को भुनाना चाहिए और प्रत्येक वर्ष प्राप्त मूल्य की मात्रा से इसे कम करना चाहिए।

प्रत्येक वर्ष प्राप्त होने वाला मूल्य = $ 50,000 / 10 = $ 5,000

इसलिए, हम 2017 की शुरुआत में एसेट में $ 50,000 के खर्च को रिकॉर्ड करते हैं। वर्ष के दौरान, हम $ 5000 मूल्य का उपयोग करते हैं, इसलिए वर्ष का अंत एसेट = $ 50,000 - $ 5000 = $ 45,000 है।

लेखांकन के माध्यम से उपरोक्त सभी चर्चा किए गए व्यय को मूल्यह्रास के रूप में जाना जाता है।

कैपिटलाइज़ेशन बनाम एक्सपेंसिंग - प्रमुख अंतर (सारांश)

एक्सपोज़र और कैपिटलाइज़िंग के बीच एक विकल्प पर प्रमुख सुझाव हर अवधि में लाभ की रिपोर्ट करते समय है। यदि कोई किसी परिसंपत्ति को भुनाने के खिलाफ चयन करता है, तो यह अधिक मुनाफे की ओर ले जाता है, जबकि क्रमिक रूप से अधिक करों के साथ-साथ व्यापार मूल्य का भी नेतृत्व करता है। हालाँकि, यदि हम इसके पूंजीकरण के बजाय किसी भी संपत्ति के लिए एक्सपोजर का चयन करते हैं, तो यह विपरीत परिणाम देगा।

| पूंजीकरण | खर्च हो रहा है |

| बैलेंस शीट पर संपत्ति के रूप में दर्ज लागत | आय विवरण पर परिचालन व्यय के रूप में दर्ज लागत |

| किसी भी लागत को बड़ा करते हुए और बाद में इसे संशोधित करने के परिणामस्वरूप लंबी अवधि में वितरित लागत में परिणाम होता है | सामान्य परिस्थितियों में, कोई भी खरीदारी करते समय पूरा खर्च होता है |

| परिसंपत्ति पूंजीकरण के लिए, इसमें एक मूल्यवान जीवन होना चाहिए जो मौजूदा वर्ष से अधिक हो। ये संपत्तियां पूरे व्यवसाय को चलाने में सक्षम होनी चाहिए। हालाँकि, ग्राहकों को बेची जा रही कोई भी सूची पूंजीगत संपत्ति बनने के योग्य नहीं है। अचल संपत्तियों को आमतौर पर उपकरण या पेटेंट या कॉपीराइट जैसी अमूर्त संपत्ति की श्रेणी के रूप में माना जाता है। आमतौर पर, अचल संपत्तियों को परिशोधन के रूप में मूल्यह्रास किया जाना चाहिए। | एक व्यवसाय शुरू करने या खरीदने के दौरान, आईआरएस व्यवसाय की शुरुआत या खरीद लागतों का पारिश्रमिक करने में सक्षम बनाता है। पेटेंट, कॉपीराइट, ट्रेडमार्क, या तुलनीय तर्कसंगत संपत्ति का उपभोग करने के लिए किए गए व्यय को परिशोधन किया जा सकता है। आम तौर पर सद्भावना का भुगतान किया जा सकता है जो आम तौर पर किसी भी उत्पाद या व्यवसाय की प्रतिष्ठा या नाम के उपयोग के कारण बिक्री के दौरान महसूस किया जाता है जिसे आप प्राप्त करना चाहते हैं। आम तौर पर, आईआरएस एक को भूवैज्ञानिक व्यय को चुकाने की अनुमति देता है जो संयुक्त राज्य भर में पेट्रोलियम कुओं को विकसित करने या खोजने का इरादा है। कोई भी अपने अनुसंधान व्यय को चुका सकता है। |

| एक सामान्य नियम: एक निर्दिष्ट डॉलर सीमा से परे किसी भी खरीद को पूंजीगत व्यय या पूंजीकरण के रूप में गिना जाता है | एक सामान्य नियम: आवंटित डॉलर सीमा से कम खरीद को एक परिचालन व्यय के रूप में माना जाता है |

| लेखांकन के अनुसार, किसी परिसंपत्ति के पूंजीकरण पर, यह माना जाता है कि संपत्ति का अभी भी आर्थिक मूल्य है, और यह माना जाता है कि संभावित अवधियों को लाभ मिलता है और इस प्रकार एक बैलेंस शीट पर इसका उल्लेख किया जाता है। | व्यय में मुख्य आर्थिक लागत शामिल होती है जो किसी भी व्यवसाय द्वारा राजस्व अर्जित करने के लिए दैनिक कार्यों के माध्यम से होती है। प्रत्येक व्यवसाय को कर योग्य आय को कम करने के लिए आयकर के लिए अपने विशिष्ट रिटर्न पर सभी कर-कटौती योग्य व्यय को लिखने-बंद करने की अनुमति है, इसलिए कर देयता। अधिकांश सामान्य व्यावसायिक व्यय में आपूर्तिकर्ता भुगतान, कर्मचारियों को वेतन, कारखाने के पट्टे और उपकरणों का मूल्यह्रास शामिल हैं। |

इसके अलावा, बाहर की जाँच करें - कैपिटल लीज़ बनाम ऑपरेटिंग लीज़

कैपिटलाइज़ेशन बनाम एक्सपेंसिंग उदाहरण

2016 के दौरान, कंपनी ने पाया कि उसके परिचालन खर्चों में से 2,250 डॉलर का पूंजीकरण किया जाना चाहिए, जिससे मूल्यह्रास खर्च में भी 300 डॉलर की वृद्धि हुई है

समायोजित कुल संपत्ति और इक्विटी की गणना करें

समायोजित कुल संपत्ति की गणना के लिए, हमें निम्नलिखित परिवर्तन करने की आवश्यकता है -

- चूंकि व्यय पूंजीकृत है, हमें इसे कुल आस्तियों में जोड़ना चाहिए ($ 2,250)

- इस पूंजीगत व्यय के कारण वृद्धिशील मूल्यह्रास को कुल संपत्ति आधार ($ 300) से घटा दिया जाना चाहिए

- कुल समायोजित इक्विटी = $ 15,300 + 2250 - 300 = $ 17,250

समायोजित आय की गणना करें

यहां फिर से, दो समायोजन हैं।

- 2250 डॉलर के परिचालन व्यय को करों से पहले आय में वापस जोड़ा जाना चाहिए।

- $ 300 का अतिरिक्त मूल्यह्रास खर्च कम किया जाना चाहिए।

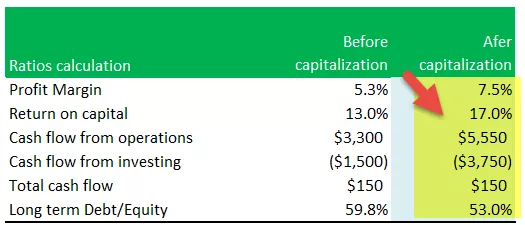

अनुपात की गणना करें - पूंजीकरण बनाम व्यय

मुनाफे का अंतर

- समायोजित लाभ मार्जिन = समायोजित शुद्ध आय / बिक्री

- समायोजित लाभ मार्जिन = $ 4,515 / $ 60,000 = 7.5%

- नेट आय में वृद्धि के कारण समायोजित लाभ मार्जिन बढ़ जाता है

पूंजी पर वापसी

- कैपिटल पर समायोजित रिटर्न = (समायोजित शुद्ध आय + ब्याज व्यय) / औसत संपत्ति

- पूंजी पर समायोजित रिटर्न = ($ 4,515 + $ 750) / (29,100 + 32,850) / 2 = 17%

- इस सूत्र में, अंश समायोजित शुद्ध आय में वृद्धि करता है; हालांकि, 2016 के समायोजित एसेट में वृद्धि के कारण हर में वृद्धि होती है।

- हम ध्यान दें कि अंश में वृद्धि का प्रभाव हर की तुलना में अधिक होता है, जिससे यह अनुपात 13% से बढ़कर 17% हो जाता है

संचालन से नकदी प्रवाह

- ऑपरेशन से समायोजित नकदी प्रवाह = संचालन से नकद प्रवाह (समायोजन से पहले) + परिचालन व्यय गलत तरीके से काटे गए।

- संचालन से समायोजित नकदी प्रवाह = $ 3,300 + 2250 = $ 5,550

निवेश से नकदी प्रवाह

- निवेश से समायोजित नकदी प्रवाह = निवेश से नकदी प्रवाह (समायोजन से पहले) - पूंजीगत व्यय

- संचालन से समायोजित नकदी प्रवाह = - $ 1,500 - 2250 = - $ 3,750

कुल नकदी प्रवाह

- अगर हम नेट इनकम में बदलाव के कारण कर प्रभाव को नजरअंदाज करते हैं, तो कुल नकदी प्रवाह $ 150 पर समान रहता है

लॉन्ग टर्म डेट / इक्विटी

- इक्विटी में समायोजित दीर्घकालिक ऋण = दीर्घकालिक ऋण / समायोजित इक्विटी = $ 9,150 / 17,250 = 53%

व्यय के पूंजीकरण के बाद समायोजन का सारांश

हम ध्यान दें कि अधिकांश अनुपात में पूंजीकरण के बाद सकारात्मक प्रभाव दिखा है।

पूंजीकरण बनाम व्यय - वित्तीय विवरणों पर प्रभाव

लागतों को भुनाने का विकल्प आमतौर पर फर्म के वित्तीय वक्तव्यों को प्रभावित करेगा। संपत्ति के पूंजीकरण का प्रदर्शन करते समय शामिल कुछ महत्वपूर्ण क्षेत्र जिस तरह से वे फर्म के वित्तीय वक्तव्यों को बदल सकते हैं, उनमें शामिल हैं:

बैलेंस शीट प्रभाव - पूंजीकरण बनाम एक्सपेंसिंग

- फर्म की समेकित संपत्ति इसकी लागतों के पूंजीकरण पर बढ़ेगी।

- लंबी अवधि में शेयरधारकों की इक्विटी पर प्रभाव नगण्य होगा; हालाँकि, शुरुआत में, शेयरधारक की इक्विटी अधिक होगी।

| बैलेंस शीट | खर्च हो रहा है | पूँजी लगाना |

| संपत्ति और देयता | नीचा | उच्चतर |

| उत्तोलन अनुपात (ऋण / इक्विटी, ऋण / परिसंपत्ति) | उच्चतर | आधार अधिक होने के कारण कम |

| बुक वैल्यू / शेयर | नीचा | उच्चतर |

आय विवरण प्रभाव - पूंजीकरण बनाम व्यय

- लागतों का पूंजीकरण फर्म की रिपोर्ट की आय की असंगति को सामान्य करेगा क्योंकि लागत को बयानों के बीच साझा किया जाएगा।

- लाभप्रदता के दृष्टिकोण से, कंपनी को शुरुआत में अधिक लाभप्रदता का आनंद लेना चाहिए।

| आय विवरण | खर्च हो रहा है | पूँजी लगाना |

| आय विविधता | अधिक परिवर्तनशीलता | साल-दर-साल शुद्ध आय पर चिकना प्रभाव |

| राजस्व का मिलान | राजस्व और लागत का कम मिलान | लागत आस्थगित और राजस्व से मेल खाती है |

| लाभप्रदता (प्रारंभिक वर्ष) | आईएस के माध्यम से सभी खर्च कम होते हैं | अधिक लागत के रूप में परिशोधन है |

| लाभप्रदता (बाद के वर्ष) | उच्चतर सभी लागतों को समाप्त कर दिया गया है | पूंजीगत लागत के परिशोधन के कारण कम |

कैश फ़्लो इफ़ेक्ट - कैपिटलाइज़ेशन बनाम एक्सपेंसिंग

- मान लीजिए फर्म अपने व्यय का पूंजीकरण करता है। इसका प्रभाव परिचालन से नकदी प्रवाह और निवेश से नकदी प्रवाह पर होगा

| नकदी प्रवाह | खर्च हो रहा है | पूँजी लगाना |

| संचालन से नकदी प्रवाह | नीचा | उच्चतर |

| निवेश से नकदी प्रवाह | उच्चतर | नीचा |

| कुल नकदी प्रवाह | वही | वही |

संबंधित आलेख

- कैपिटल लीज की परिभाषा

- संचालन लीज लेखा

- मूर्त संपत्ति

- अनुपात विश्लेषण

विस्तार या पूंजीकरण के लिए तर्क

यह निर्धारित करते समय कि क्या किसी भी लागत को निष्कासित या पूंजीकृत किया जाना चाहिए, फर्म अक्सर दो प्रमुख खंडों में परिसंपत्तियों को अलग करने की एक आसान तकनीक का उपयोग करते हैं।

- एसेट्स जो संभावित लाभ पहुंचाते हैं

- एसेट्स जो किसी भी संभावित लाभ को वितरित नहीं करते हैं

फर्म की कुछ लागतें फर्म के लिए एकमुश्त लाभ प्रदान करेंगी और इस प्रकार, दूसरे खंड के अंतर्गत आती हैं। ये आम तौर पर खर्च की गई लागत हैं क्योंकि व्यवसाय को उनके माध्यम से संभावित लाभ का आनंद लेने के लिए नहीं माना जाता है।

इसके बजाय, संभावित लाभ प्रदान करने वाली संपत्तियां अक्सर पूंजीकृत हो सकती हैं, और इसलिए, खर्चों को वित्तीय विवरणों में वितरित किया जाएगा।

एक आसान उदाहरण बीमा पॉलिसी का भुगतान हो सकता है। फर्म एक ही बार में पूरी लागत का भुगतान करते हुए दो साल के लिए एक निश्चित दिनांकित नीति खरीद सकती है। जैसा कि बीमा निकट भविष्य में भी फर्म की सहायता करेगा, यह व्यय पर पूंजी लगा सकता है।

Intangibles का कैपिटलाइज़ेशन

संगठन ऐसी अमूर्त संपत्तियों में भी आ सकते हैं जो गैर-मौद्रिक संपत्ति हैं और जिनके पास कोई भौतिक मामला नहीं है; हालाँकि, वे अभी भी कंपनी के लिए लाभ पहुँचाते हैं। अमूर्त संपत्ति के कुछ उदाहरणों में कॉपीराइट, पेटेंट या अनुसंधान और विकास व्यय शामिल हैं।

पेटेंट

- आंतरिक रूप से विकसित पेटेंट बैलेंस शीट में दिखाई नहीं देते हैं

- एसएफएएस 2 के लिए पेटेंट के विकास के साथ होने वाली सभी लागतों की आवश्यकता होती है क्योंकि उन्हें खर्च किया जाता है

- एक हाथ की लंबाई के लेनदेन में अधिग्रहीत पेटेंट इसे खरीदने के लिए भुगतान की गई लागत पर बैलेंस शीट में दिखाई देगा

- कानूनी जीवन या उपयोगी जीवन का उपयोग करके पेटेंट को संशोधित किया जाता है, जो भी कम हो

सद्भावना

- सद्भावना केवल तभी दर्ज की जा सकती है जब कोई फर्म किसी अन्य फर्म को खरीदती है

- आर्म की लंबाई का लेन-देन गुडविल के मूल्य का प्रमाण है

- एसएफएएस 142 के तहत, गुडविल अब परिशोधन के लिए परिशोधित नहीं है बल्कि परीक्षण किया गया है

- जब सद्भावना बिगड़ा होता है, तो यह नीचे लिखा जाता है और मौजूदा अवधि में आय विवरण के माध्यम से नुकसान से गुजरता है

- प्रबंधकों के पास बहुत सारी सद्भावना लिखने के लिए प्रोत्साहन हो सकते हैं, या कभी भी सद्भावना नहीं लिख सकते हैं

विज्ञापन

- विज्ञापन फर्म के उत्पाद या सेवाओं के बारे में संभावित ग्राहकों को सूचित करने के लिए व्यय है।

- सफल विज्ञापन के लाभ भविष्य में कई अवधि तक बढ़ सकते हैं। हालांकि, ऐसे किसी भी लाभ को मापना बहुत मुश्किल है

- जीएएपी को अधिकांश विज्ञापन लागतों को तत्काल समाप्त करने की आवश्यकता होती है

- पूंजीकरण से अधिक रूढ़िवादी!

अनुसंधान और विकास के लिए लेखांकन

- R & D व्यय से भविष्य के लाभ एक परियोजना की शुरुआत में अत्यधिक अनिश्चित हैं

- SFAS 2 को वस्तुतः सभी R & D व्यय के रूप में व्यय किए जाने की आवश्यकता है

- रूढ़िवाद लेखांकन का सिद्धांत आर एंड डी के मामले में लागू किया जाता है

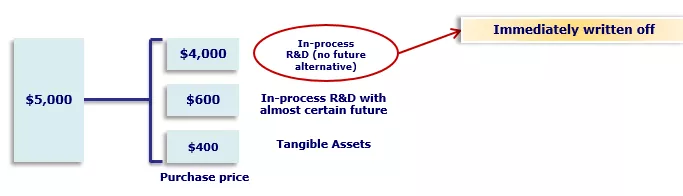

- हालांकि, जब कोई फर्म किसी अन्य फर्म को खरीदती है, तो खरीदी गई व्यक्तिगत संपत्तियों के बीच कुल खरीद मूल्य का अनुमान लगाया जाना चाहिए

- एसएफएएस 2 के लिए आवश्यक है कि खरीद मूल्य के एक हिस्से को आरएंडडी प्रक्रिया में आवंटित किया जाए और तुरंत लिखा जाए

- प्रबंधकों को खरीद प्रक्रिया में आरएंडडी को खरीद मूल्य का एक बड़ा हिस्सा आवंटित करने के लिए एक मजबूत प्रोत्साहन है

सॉफ्टवेयर विकास लागत के लिए लेखांकन

- सॉफ्टवेयर विकास के लिए आंतरिक व्यय के लेखांकन के लिए अधिक उदार

- सॉफ्टवेयर विकास लागत कई छोटी, विकास सेवा कंपनियों के लिए एक प्रमुख लागत है और यही उनकी मुख्य संपत्ति है।

- इसने एफएएसबी को SFAS 86 बनाते समय अधिक उदार होने के लिए प्रेरित किया

पूंजीकरण और विस्तार की सीमाएं

पूंजीकरण

- जैसा कि किसी भी परिसंपत्ति पूंजीकरण के लिए अंगूठे का नियम है, अगर उस संपत्ति में फर्म के लिए दीर्घकालिक लाभ या मूल्य वृद्धि होती है, तो इस कानून में कुछ कमियां हैं। उदाहरण के लिए, अनुसंधान और विकास (आर एंड डी) लागत पूंजीकृत होने में असमर्थ हैं, हालांकि ऐसी परिसंपत्तियां कंपनी को दीर्घकालिक लाभ प्रदान करती हैं।

- एक प्रमुख कारण है कि अधिकांश देश आर एंड डी व्यय के पूंजीकरण से इनकार करते हैं, लाभ के बारे में संदेह को दूर करना है। मूल्यांकन करना कि क्या किसी निवेश से संभावित लाभ समस्याग्रस्त होगा, और परिणामस्वरूप, ऐसी लागतों को खर्च करना सरल है।

- हालांकि, विभिन्न देशों में स्थानीय लेखाकार अनुसंधान और विकास लागतों के विश्लेषण के विभिन्न तरीकों का उपयोग कर सकते हैं।

- इसके अलावा, किसी परिसंपत्ति का पूंजीकरण परिसंपत्तियों के मूल्यों को बढ़ा सकता है, जैसा कि फर्म की बैलेंस शीट पर दर्शाया गया है जो कंपनी के वित्तीय वक्तव्यों को कुछ हद तक प्रभावित कर सकता है।

- अंत में, यह याद रखना महत्वपूर्ण है कि इन्वेंट्री की लागत को पूंजीकृत नहीं किया जा सकता है। भले ही एक व्यक्ति उस इन्वेंट्री को दीर्घकालिक रूप से रखने के लिए तैयार हो सकता है और आगामी व्यापार चक्र में इसे बेचने की योजना बना रहा है, लेकिन खर्चों का पूंजीकरण नहीं किया जा सकता है।

खर्च हो रहा है

- व्यापार की शुरुआत करते समय, माना जाता है कि एक्सपेंसिंग के संबंध में कुछ महत्वपूर्ण सीमाएँ हैं। कई मामलों में, तत्काल लागतों का पूंजीकरण किया जा सकता है, क्योंकि वे आवश्यक रूप से शुरुआती वित्तीय वर्ष के लिए फर्म के पूंजीकरण नियमों के तहत नहीं आते हैं।

- किसी को यह भी विचार करना चाहिए कि चूंकि आर एंड डी की लागत आमतौर पर एक खर्च के रूप में ली जाती है, संपत्ति के अधिग्रहण से संबंधित कुछ कानूनी फीस, पेटेंट फीस के साथ मिलकर, पूंजीकरण किया जा सकता है।

- इसके अलावा, किसी को उन्नयन या मरम्मत से संबंधित लागतों को समाप्त करते समय सतर्क रहना चाहिए। यदि किसी वस्तु का मूल्य उल्लेखनीय रूप से बढ़ जाता है या वस्तु का जीवनकाल बढ़ जाता है, तो लागत बेहतर हो सकती है।

- अन्त में, व्यवसाय की कुल आय को कम करने से, और इसलिए, यह सुनिश्चित करने के बारे में सतर्क रहना चाहिए कि निकट-अवधि के फंड इस संशोधन को समायोजित करने में सक्षम हैं।

निष्कर्ष - पूंजीकरण बनाम खर्च

माना जाता है कि एक्सप्लोरेशन के खिलाफ कैपिटलाइज़ेशन को किसी भी व्यवसाय के वित्तीय नीति निर्धारण का एक महत्वपूर्ण पहलू माना जाता है। लागतों का कंपनी के व्यावसायिक वित्त पर एक महत्वपूर्ण प्रभाव हो सकता है, जबकि पूंजीकरण और एक्सपायरिंग दोनों से लाभ प्राप्त करने की क्षमता हासिल करना महत्वपूर्ण है।

व्यय का लेखा प्रबंधन किसी भी आकर्षक आय विवरण और नुकसान का चित्रण करने वाले के बीच एक महत्वपूर्ण अंतर साबित हो सकता है। इन विकल्पों में से चयन करना चुनौतीपूर्ण हो सकता है। हालांकि, बड़े पैमाने पर, एक्सप्लोरेशन के खिलाफ पूंजीकरण कंपनी के भविष्य को उज्ज्वल रखते हुए महत्वपूर्ण विकास के अवसरों के साथ व्यापार की पेशकश कर सकता है।