रिजर्व रिक्वायरमेंट परिभाषा;

रिज़र्व रिक्वायरमेंट अपने कुल डिपॉज़िट के अनुपात में लिक्विड कैश राशि होती है, जिसे या तो बैंक में रखना होता है या सेंट्रल बैंक में जमा करना होता है, ऐसे में बैंक किसी भी व्यवसाय या आर्थिक गतिविधि के लिए इसका उपयोग नहीं कर सकते हैं।

यह बैंकों द्वारा रखे गए सुरक्षा नकदी को विनियमित करने के लिए दुनिया भर के केंद्रीय बैंकों द्वारा अपने सदस्य बैंकों के लिए अनिवार्य है। यह कैश रिजर्व विभिन्न अर्थव्यवस्थाओं में कई अलग-अलग उद्देश्यों को पूरा करता है। संयुक्त राज्य का केंद्रीय बैंक फेडरल बैंक है, जो संयुक्त राज्य अमेरिका में इस आवश्यकता पर अधिकार रखता है। इसी तरह, पीपुल्स बैंक ऑफ चाइना चीनी बैंकों के लिए एक समान कार्य करता है।

रिजर्व रिक्वायरमेंट के घटक

आरक्षित आवश्यकता नेट डिमांड और टाइम लायबिलिटीज (NDTL) का एक कार्य है। NDTL करंट डिपॉजिट, सेविंग डिपॉजिट, टर्म डिपॉजिट और अन्य देनदारियों पर आधारित है। इसे अन्य बैंकों से जमा के लिए भी समायोजित किया जाता है। NDTL का सूत्र बनता है:

NDTL = डिमांड देनदारियों + समय देनदारियों + अन्य मांग और समय देनदारियों - अन्य बैंकों के साथ जमा

गणना शुद्ध मांग और समय देनदारियों का उपयोग करके की जा सकती है।

कैश रिज़र्व रेश्यो = कैश रिज़र्व सेंट्रल बैंक / नेट की माँग और समय देनदारियों के साथ बना हुआ है।

आरक्षित आवश्यकताओं के उदाहरण

इसकी गणना को बेहतर तरीके से समझने के लिए नीचे दिए गए उदाहरण दिए गए हैं।

उदाहरण 1

मान लीजिए कि संयुक्त राज्य अमेरिका में ABL नामक एक बैंक को 9.2% नकद आरक्षित रखने के लिए फेडरल रिजर्व द्वारा आवश्यक है। बैंक अपनी शुद्ध मांग और समय देयताओं को $ 100 मिलियन घोषित करता है। रिज़र्व की वह राशि जो बैंक फेडरल रिज़र्व में रखेगी?

उपाय:

चूंकि फेडरल रिजर्व के पास नकद आरक्षित पर 9.2% विनियमन है, इसलिए यह बैंक की शुद्ध मांग और समय देनदारियों पर लागू होगा। बैंक अपने NDTL के 9.2% का 100% रिजर्व में रखेगा।

एनडीटीएल के खिलाफ कैश रिजर्व

- = $ 100 * 9.2%

- = $ 9.2

इस प्रकार, यह फेडरल रिजर्व वाल्टों में $ 9.2 मिलियन का रखरखाव करेगा।

उदाहरण # 2

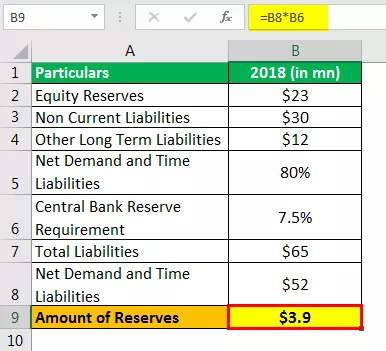

मेक्सिको, स्मिथ एंड संस लिमिटेड के एक बैंक को अपनी शुद्ध मांग और समय देनदारियों (NDTL) की 7.5% की आरक्षित आवश्यकता को अनिवार्य किया गया है। यदि इसकी बैलेंस शीट पर निम्नलिखित देनदारियां हैं (तालिका देखें) और 80% को एनडीटीएल के लिए जिम्मेदार ठहराया जा सकता है, तो क्या यह उस राशि को प्राप्त करने के लिए गणना करें जिसे आरक्षित आवश्यकता के लिए बनाए रखना चाहिए?

सभी आंकड़े अमेरिकी डॉलर में हैं।

उपाय

ऊपर दी गई तालिका का उपयोग उन कुल देनदारियों को कम करने के लिए किया जा सकता है जो बैंक की बैलेंस शीट पर हैं। आरक्षित आवश्यकता शुद्ध मांग और समय देनदारियों (NDTL) का एक कार्य है, और इस प्रकार, बाद को कुल देनदारियों के प्रतिशत के साधन के रूप में प्राप्त किया जा सकता है।

कुल देयताएं और शुद्ध मांग और समय देयताएं

- इस प्रकार, कुल देयताएं = $ 23 मिलियन + $ 30 मिलियन + $ 12 मिलियन = $ 65 मिलियन।

NDTL = कुल देनदारियों का 80% जो $ 65 मिलियन का 80% है

आरक्षित आवश्यकता = NDTL का 5%।

राशि आरक्षित है

- = $ 3.9

तो, बैंक की संख्या को मेक्सिको के केंद्रीय बैंक = $ 3.9 मिलियन के साथ बनाना है।

लाभ

- बैंकिंग के इतिहास में लंबे समय तक, आरक्षित आवश्यकताओं ने केंद्रीय बैंकों को धन के संचलन को विनियमित करने में मदद की। अब इसे ब्याज दरों (उधार दरों) को नियंत्रण में रखने में मददगार माना जाता है। उन्होंने कहा कि, केंद्रीय बैंक इन दरों को अनिवार्य रूप से लागू नहीं करते हैं लेकिन उन्हें प्रभावित या प्रभावित करते हैं।

- यह अन्य दरों का भी मार्गदर्शन करता है जो बैंक आपस में उपयोग करते हैं। उदाहरण के लिए, LIBOR - लंदन इंटरबैंक ने दर की पेशकश की।

- यह स्कैनर के तहत प्रणाली में तरलता को बनाए रखने का एक उपाय भी है।

- यह मुद्रास्फीति से लड़ने के लिए एक उपकरण के रूप में भी इस्तेमाल किया जा सकता है।

सीमाएं

- नकद आरक्षित अनुपात अल्पकालिक निधि और अन्य विपणन योग्य प्रतिभूतियों के लिए जिम्मेदार नहीं है जिन्हें अत्यधिक तरल भी माना जाता है। इसलिए, यह बैंक की तरलता की सही तस्वीर पेश नहीं करता है।

- एक गैर-प्रबंधित रिजर्व वित्तीय संस्थानों द्वारा अर्थव्यवस्था और / या बेतरतीब उपायों में मंदी का कारण बन सकता है।

- आधुनिक युग में अधिकांश अर्थशास्त्री धन संचलन को नियंत्रित करने के रूप में आरक्षित आवश्यकता की धारणा से असहमत हैं। वे कहते हैं कि बैंकिंग क्षेत्र में बढ़ती कार्यात्मकताओं के साथ, इस तरह की आवश्यकताओं के लिए धन संचलन को विनियमित करने में कम भूमिका होती है।

नुकसान

- आरक्षित आवश्यकताओं में निरंतर वृद्धि या कमी से निवेशकों की भावना कम हो सकती है। वे कभी-कभी निवेशक हलकों में महत्वपूर्ण हो जाते हैं।

- इन आवश्यकताओं को केवल तब ही बदल दिया जाता है जब उन्हें कड़े आवश्यकता होती है क्योंकि उन्हें लागू करना महंगा हो सकता है।

महत्वपूर्ण बिंदु

- यदि केंद्रीय बैंकों से आरक्षित आवश्यकता अधिक है, तो सदस्य बैंक कम लाभ कमाते हैं क्योंकि उनके पास केंद्रीय बैंकों की हिरासत में अधिक राशि होती है। इसके विपरीत, यदि आवश्यकता कम हो तो मुनाफा अधिक होता है।

- बैंक फेडरल रिजर्व के साथ-साथ एक-दूसरे से धन उधार लेते हैं। बैंकों के बीच उधार और उधार दिए गए फंड को फेडरल फंड के रूप में जाना जाता है। और जो ब्याज दर वसूल की जाती है, उसे फेड फंड्स रेट कहा जाता है।

- कोई भी वित्तीय संस्थान जो आवश्यक भंडार से अधिक मात्रा में है, के पास अतिरिक्त भंडार है।

निष्कर्ष

आरक्षित आवश्यकताएं हमेशा अपने उद्देश्य की पूर्ति नहीं कर सकती हैं। जैसा कि 2008-09 के वित्तीय संकट के दौरान देखा गया था, निम्न ब्याज दर और आवश्यकताएं कम होने के कारण विस्तारवादी रणनीति में प्रकट नहीं हो सके। यह सामान्य अविश्वास के कारण था जिसे इन आवश्यकताओं के माध्यम से मुआवजा नहीं दिया जा सकता था।

संयुक्त राज्य अमेरिका, भारत, और जापान जैसे देशों को उनके केंद्रीय बैंकों - संयुक्त राज्य अमेरिका के फेडरल रिजर्व, भारतीय रिजर्व बैंक और क्रमशः जापान के बैंक द्वारा आरक्षित आवश्यकताओं के लिए अनिवार्य किया जाता है। $ 124.2 मिलियन से अधिक की देयता के लिए, यूएस फेडरल रिजर्व सिस्टम को बैंकों को 10% अलग रखने की आवश्यकता होती है, जो 17 जनवरी, 2019 से प्रभावी है। संयुक्त राज्य अमेरिका में निचली सीमा $ 2 मिलियन है, जिसके नीचे वित्तीय संस्थानों की आवश्यकता नहीं है ऐसी आवश्यकता

पिछले 2 दशकों में, भारतीय रिजर्व बैंक ने नकद आरक्षित आवश्यकता के आधार पर औसतन 5.41% का भुगतान किया है। ऐसे देश हैं जहां नकदी रखने की कोई आवश्यकता नहीं है। उदाहरण के लिए, हांगकांग, यूनाइटेड किंगडम और ऑस्ट्रेलिया ऐसी आवश्यकताओं से मुक्त हैं।