इक्विटी की लागत इस बात का एक उपाय है कि किसी कंपनी को अपने शेयरधारकों को कंपनी में निवेश करने के लिए कितना उत्पादन करना पड़ता है और जब भी संचालन को चालू रखने के लिए आवश्यक होता है तो अतिरिक्त पूंजी जुटाते हैं।

यह सबसे महत्वपूर्ण विशेषताओं में से एक है जिसे आपको कंपनी के शेयरों में निवेश करने से पहले देखने की जरूरत है। हम ऊपर दिए गए ग्राफ को देखें। यैंडेक्स की लागत 18.70% है, जबकि फेसबुक 6.30% है। इसका क्या मतलब है? आप इसकी गणना कैसे करेंगे? की को देखते समय आपको किन मेट्रिक्स की जानकारी होनी चाहिए?

हम इस लेख में इसे देखेंगे।

- इक्विटी की लागत क्या है?

- इक्विटी फॉर्मूला की लागत - CAPM और डिविडेंड डिस्काउंट मॉडल

- # 1 - डिविडेंड डिस्काउंट मॉडल

- 2- 2- कैपिटल एसेट प्राइसिंग मॉडल (CAPM)

- व्याख्या

- इक्विटी उदाहरण की लागत

- उदाहरण 1

- उदाहरण # 2

- उदाहरण - स्टारबक्स

- इक्विटी की उद्योग लागत

- # 1 - यूटिलिटीज कंपनियां

- # 2 - स्टील सेक्टर

- # 3 - भोजनालय क्षेत्र

- # 4 - इंटरनेट और सामग्री

- # 5 - पेय पदार्थ

- सीमाएं

- अंतिम विश्लेषण में

इक्विटी की लागत क्या है?

इक्विटी की लागत अन्य व्यवहार्य अवसरों को देखने से पहले स्टॉक से रिटर्न निवेशक की आवश्यकता होती है।

सबसे महत्वपूर्ण - इक्विटी (के) टेम्पलेट की डाउनलोड लागत

एक्सेल में स्टारबक्स कॉस्ट ऑफ इक्विटी (के) की गणना करना सीखें

अगर हम वापस जा सकते हैं और “अवसर लागत” की अवधारणा को देख सकते हैं, तो हम इसे बेहतर समझेंगे। मान लीजिए कि आपके पास निवेश करने के लिए US $ 1000 है! तो आप कई अवसरों की तलाश करते हैं। और आप उसी का चयन करते हैं, जो आपके अनुसार अधिक रिटर्न देता है। अब, जैसा कि आपने एक विशेष अवसर में निवेश करने का फैसला किया है, आप दूसरों को, शायद अधिक लाभदायक अवसरों को छोड़ देंगे। अन्य विकल्पों के नुकसान को "अवसर लागत" कहा जाता है।

के के वापस आते हैं। यदि आप एक निवेशक के रूप में, कंपनी ए से बेहतर रिटर्न नहीं पाते हैं, तो आप आगे बढ़कर दूसरी कंपनियों में निवेश करेंगे। और कंपनी ए को अवसर लागत का वहन करना पड़ता है यदि वे रिटर्न की आवश्यक दर बढ़ाने के लिए अपना प्रयास नहीं करते हैं (संकेत - लाभांश का भुगतान करें और प्रयास करें ताकि शेयर की कीमत की सराहना हो)।

इसे समझने के लिए एक उदाहरण लेते हैं।

मान लीजिए कि श्री ए कंपनी बी में निवेश करना चाहता है, लेकिन जैसा कि श्री ए अपेक्षाकृत नए निवेशक हैं, वह कम जोखिम वाला स्टॉक चाहते हैं, जिससे उन्हें अच्छा रिटर्न मिल सके। कंपनी B की मौजूदा शेयर कीमत US $ 8 प्रति शेयर है, और श्री A को उम्मीद है कि उसके लिए वापसी की आवश्यक दर 15% से अधिक होगी। और इक्विटी की लागत की गणना के माध्यम से, वह समझ जाएगा कि उसे रिटर्न की आवश्यक दर के रूप में क्या मिलेगा। यदि वह 15% या अधिक प्राप्त करता है, तो वह कंपनी में निवेश करेगा; और यदि नहीं, तो वह अन्य अवसरों की तलाश करेगा।

इक्विटी फॉर्मूला की लागत

इक्विटी की लागत की गणना दो तरीकों से की जा सकती है। सबसे पहले, हम सामान्य मॉडल का उपयोग करेंगे, जिसका उपयोग निवेशकों द्वारा बार-बार किया गया है। और फिर हम दूसरे को देखेंगे।

# 1 - इक्विटी की लागत - डिविडेंड डिस्काउंट मॉडल

इसलिए हमें निम्नलिखित तरीके से के की गणना करने की आवश्यकता है -

इक्विटी की लागत = (अगले वर्ष के लिए प्रति शेयर लाभांश / वर्तमान बाजार मूल्य शेयर की) + लाभांश की वृद्धि दर

यहां, प्रति शेयर लाभांश को ध्यान में रखकर गणना की जाती है। तो इसे बेहतर समझने के लिए यहां एक उदाहरण दिया गया है।

डिविडेंड डिस्काउंट मॉडल के बारे में अधिक जानें

श्री सी बेरी जूस प्राइवेट लिमिटेड में निवेश करना चाहते हैं। वर्तमान में, बेरी जूस प्राइवेट लिमिटेड ने लाभांश के रूप में यूएस $ 2 प्रति शेयर का भुगतान करने का निर्णय लिया है। स्टॉक का वर्तमान बाजार मूल्य यूएस $ 20 है। और श्री सी को उम्मीद है कि लाभांश में सराहना लगभग 4% (पिछले वर्ष के आंकड़ों के आधार पर एक अनुमान) होगी। तो, Ke 14% होगा।

आप विकास दर की गणना कैसे करेंगे? हमें यह याद रखना चाहिए कि विकास दर अनुमानित है, और हमें इसकी गणना निम्न तरीके से करनी होगी -

विकास दर = (1 - भुगतान अनुपात) * इक्विटी पर लौटें

यदि हमें भुगतान अनुपात और रिटर्न ऑन इक्विटी अनुपात प्रदान नहीं किया जा रहा है, तो हमें इसकी गणना करने की आवश्यकता है।

उन्हें गणना करने का तरीका यहां बताया गया है -

लाभांश भुगतान अनुपात = लाभांश / शुद्ध आय

लाभांश भुगतान का पता लगाने के लिए हम दूसरे अनुपात का उपयोग कर सकते हैं। यही पर है -

वैकल्पिक लाभांश भुगतान अनुपात = 1 - (सेवानिवृत्त आय / शुद्ध आय)

और इक्विटी पर रिटर्न भी -

इक्विटी पर लौटें = शुद्ध आय / कुल इक्विटी

उदाहरण अनुभाग में, हम इन सभी का व्यावहारिक अनुप्रयोग करेंगे।

2- 2- इक्विटी की लागत - कैपिटल एसेट प्राइसिंग मॉडल (CAPM)

सीएपीएम एक अच्छी तरह से काम कर रहे बाजार में जोखिम और आवश्यक रिटर्न के बीच संबंध निर्धारित करता है।

यहां आपके संदर्भ के लिए कॉस्ट ऑफ इक्विटी सीएपीएम फॉर्मूला दिया गया है।

इक्विटी की लागत = रिटर्न-बीटा की जोखिम-मुक्त दर * (रिटर्न की बाजार दर - जोखिम-मुक्त रिटर्न की दर)

- जोखिम-मुक्त दर - यह एक ऐसी सुरक्षा की वापसी है जिसमें कोई डिफ़ॉल्ट जोखिम नहीं है, कोई अस्थिरता नहीं है, और शून्य का बीटा है। दस साल के सरकारी बांड को आमतौर पर जोखिम-मुक्त दर के रूप में लिया जाता है

- कुल मिलाकर शेयर बाजार के संबंध में बीटा किसी कंपनी की शेयर की कीमत की परिवर्तनशीलता का एक सांख्यिकीय माप प्रतिशत है। इसलिए यदि कंपनी के पास उच्च बीटा है, तो इसका मतलब है कि कंपनी को अधिक जोखिम है, और इस प्रकार, निवेशकों को आकर्षित करने के लिए कंपनी को अधिक भुगतान करने की आवश्यकता है। सीधे शब्दों में कहें तो इसका मतलब है कि के।

- जोखिम प्रीमियम (रिटर्न की बाजार दर - जोखिम-मुक्त दर) - यह उस रिटर्न को मापता है, जो इक्विटी निवेशक जोखिम मुक्त दर से मांगते हैं ताकि उन्हें निवेश के अस्थिरता / जोखिम की भरपाई की जा सके जो पूरे बाजार की अस्थिरता से मेल खाती है। जोखिम प्रीमियम अनुमान 4.0% से 7.0% तक भिन्न होता है

इसे समझने के लिए एक उदाहरण लेते हैं। मान लें कि कंपनी M का बीटा 1 है, और जोखिम मुक्त रिटर्न 4% है। वापसी की बाजार दर 6% है। हमें CAPM मॉडल का उपयोग करके इक्विटी की लागत की गणना करने की आवश्यकता है।

- कंपनी M के पास 1 का बीटा है, जिसका अर्थ है कि कंपनी M के शेयर बाजार की गति के अनुसार बढ़ेंगे या घटेंगे। हम इसे बाद के अनुभाग में अधिक समझेंगे।

- के = रिस्क-फ्री रेट ऑफ रिटर्न + बीटा * (मार्केट रेट ऑफ रिटर्न - रिस्क-फ्री रेट ऑफ रिटर्न)

- के = 0.04 + 1 * (0.06 - 0.04) = 0.06 = 6%।

व्याख्या

Ke वास्तव में वह नहीं है जिसका हम उल्लेख करते हैं। यह कंपनी की जिम्मेदारी है। यह वह दर है जिसे कंपनी को बाजार मूल्य पर अपने स्टॉक में निवेश करने के लिए निवेशकों को लुभाने के लिए उत्पन्न करने की आवश्यकता होती है।

इसलिए केई को "वापसी की आवश्यक दर" भी कहा जाता है।

तो चलिए एक निवेशक के रूप में कहते हैं, आपको इस बात का अंदाजा नहीं है कि किसी कंपनी का Ke क्या है! तुम क्या करोगे?

सबसे पहले, आपको कंपनी की कुल इक्विटी का पता लगाने की आवश्यकता है। अगर आप कंपनी की बैलेंस शीट देखते हैं, तो आपको यह आसानी से मिल जाएगा। फिर आपको यह देखने की आवश्यकता है कि कंपनी ने कोई लाभांश भुगतान किया है या नहीं। आप सुनिश्चित करने के लिए उनके नकदी प्रवाह विवरण की जांच कर सकते हैं। यदि वे लाभांश का भुगतान करते हैं, तो आपको लाभांश छूट मॉडल (ऊपर उल्लिखित) का उपयोग करने की आवश्यकता है, और यदि नहीं, तो आपको आगे बढ़ने और जोखिम मुक्त दर का पता लगाने और पूंजी परिसंपत्ति मूल्य निर्धारण मॉडल (CAPM) के तहत इक्विटी की लागत की गणना करने की आवश्यकता है ) है। CAPM के तहत इसकी गणना करना एक कठिन काम है क्योंकि आपको प्रतिगमन विश्लेषण करके बीटा का पता लगाना होगा।

आइए इन दोनों मॉडलों के तहत किसी कंपनी के Ke की गणना कैसे करें, इसके उदाहरणों पर एक नज़र डालते हैं।

इक्विटी उदाहरण की लागत

हम प्रत्येक मॉडल से उदाहरण लेंगे और यह समझने की कोशिश करेंगे कि चीजें कैसे काम करती हैं।

उदाहरण 1

| यूएस में $ | कंपनी ए |

| प्रति शेयर लाभांश | १२ |

| शेयर का बाजार मूल्य | 100 |

| अगले वर्ष में विकास | 5% |

अब, यह डिविडेंड डिस्काउंट मॉडल का सबसे सरल उदाहरण है। हम जानते हैं कि प्रति शेयर लाभांश US $ 30 है, और प्रति शेयर बाजार मूल्य US $ 100 है। हमें विकास प्रतिशत भी पता है।

आइए इक्विटी की लागत की गणना करें।

के = (अगले वर्ष के लिए प्रति शेयर लाभांश / स्टॉक के वर्तमान बाजार मूल्य) + लाभांश की वृद्धि दर

| यूएस में $ | कंपनी ए |

| प्रति शेयर लाभांश (ए) | १२ |

| शेयर का बाजार मूल्य (बी) | 100 |

| अगले वर्ष में विकास (सी) | 5% |

| की (ए / बी) + सी) | 17% |

तो, कंपनी A का Ke 17% है।

उदाहरण # 2

MNP कंपनी की निम्न जानकारी है -

| विवरण | कंपनी एमएनपी |

| जोखिम मुक्त दर | 8% |

| प्रतिफल की बाजार दर | 12% |

| बीटा गुणांक | 1.5 है |

हमें MNP कंपनी के Ke की गणना करने की आवश्यकता है।

आइए पहले सूत्र देखें, और फिर हम एक पूंजीगत परिसंपत्ति मूल्य निर्धारण मॉडल का उपयोग करके इक्विटी की लागत का पता लगाएंगे।

के = रिस्क-फ्री रेट ऑफ रिटर्न + बीटा * (मार्केट रेट ऑफ रिटर्न - रिस्क-फ्री रेट ऑफ रिटर्न)

| विवरण | कंपनी एमएनपी |

| जोखिम-मुक्त दर (ए) | 8% |

| मार्केट रेट ऑफ़ रिटर्न (B) | 12% |

| (बी - ए) (सी) | 4% |

| बीटा गुणांक (D) | 1.5 है |

| के (ए + डी * सी) | 14% |

नोट: किसी एकल स्टॉक के लिए बीटा गुणांक की गणना करने के लिए, आपको किसी विशेष अवधि के लिए हर दिन स्टॉक के समापन मूल्य को देखने की जरूरत है, समान अवधि के लिए बाजार बेंचमार्क (आमतौर पर एस एंड पी 500) का समापन स्तर और फिर उपयोग करें प्रतिगमन विश्लेषण चलाने में उत्कृष्टता।

इक्विटी कैपम उदाहरण की लागत - स्टारबक्स

आइए हम स्टारबक्स का एक उदाहरण लेते हैं और सीएपीएम मॉडल का उपयोग करके इक्विटी की लागत की गणना करते हैं।

इक्विटी सीएपीएम की लागत = आरएफ + (आरएम - आरएफ) एक्स बीटा

सबसे महत्वपूर्ण - इक्विटी (के) टेम्पलेट की डाउनलोड लागत

एक्सेल में स्टारबक्स कॉस्ट ऑफ इक्विटी (के) की गणना करना सीखें

# 1 - जोखिम-मुक्त दर

यहां, मैंने 10 साल के ट्रेजरी रेट को रिस्क-फ्री रेट माना है। कृपया ध्यान दें कि कुछ विश्लेषकों ने जोखिम-मुक्त दर के रूप में 5 साल की राजकोष दर भी ली है। इस पर कॉल करने से पहले कृपया अपने शोध विश्लेषक से जाँच करें।

source - bankrate.com

आवश्यकता जोखिम प्रीमियम (आरएम - आरएफ)

प्रत्येक देश में एक अलग इक्विटी जोखिम प्रीमियम है। इक्विटी रिस्क प्रीमियम मुख्य रूप से इक्विटी इन्वेस्टर द्वारा अपेक्षित प्रीमियम को दर्शाता है।

संयुक्त राज्य अमेरिका के लिए, इक्विटी जोखिम प्रीमियम 5.69% है।

source - stern.nyu.edu

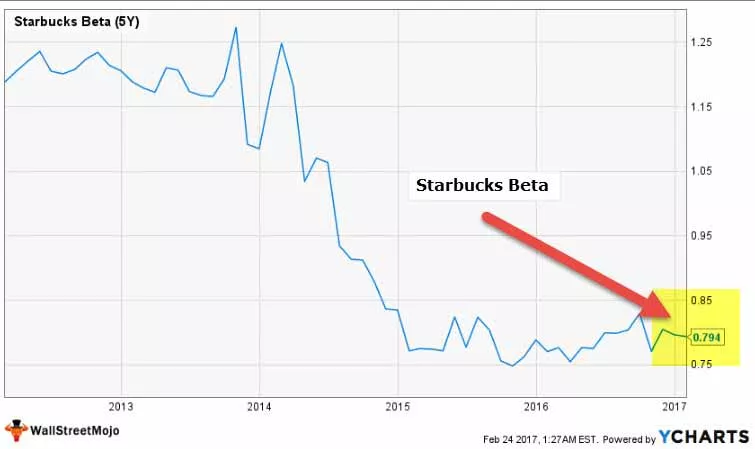

बीटा

आइए अब हम पिछले कुछ वर्षों में स्टारबक्स बीटा ट्रेंड को देखें। पिछले पांच सालों में स्टारबक्स का बीटा कम हुआ है। इसका मतलब है कि स्टॉक मार्केट की तुलना में स्टारबक्स स्टॉक कम अस्थिर हैं।

हम ध्यान दें कि स्टारबक्स का बीटा 0.794x है

स्रोत: ycharts

इसके साथ, इक्विटी की लागत की गणना करने के लिए हमारे पास सभी आवश्यक जानकारी है।

के = आरएफ + (आरएम - आरएफ) एक्स बीटा

के = 2.42% + 5.69% x 0.794

के = 6.93%

इक्विटी की उद्योग लागत

Ke उद्योगों में भिन्न हो सकते हैं। जैसा कि हमने ऊपर CAPM सूत्र से देखा, बीटा ही एकमात्र चर है जो कंपनियों में से प्रत्येक के लिए अद्वितीय है। स्टॉक मार्केट की तुलना में स्टॉक कितना अस्थिर है, बीटा हमें एक संख्यात्मक माप देता है। उच्च अस्थिरता, जोखिम भरा स्टॉक है।

कृपया ध्यान दें -

- जोखिम-मुक्त दरें और बाज़ार प्रीमियम सभी क्षेत्रों में समान हैं।

- हालाँकि, मार्केट प्रीमियम प्रत्येक देश से भिन्न होता है।

# 1 - यूटिलिटीज कंपनियां

आइए हम शीर्ष उपयोगिताओं कंपनियों के Ke को देखें। नीचे दी गई तालिका हमें मार्केट कैप, रिस्क-फ्री रेट, बीटा, मार्केट प्रीमियम और के डेटा प्रदान करती है।

कृपया ध्यान दें कि जोखिम-मुक्त दर और बाजार प्रीमियम सभी कंपनियों के लिए समान है। यह बीटा है जो बदलता है।

| एस। नहीं | नाम | मार्केट कैप ($ मिलियन) | जोखिम मुक्त दर | बीटा (5Y) | बाजार प्रीमियम | Ke (R (f) + मार्केट प्रीमियम x बीटा) |

| 1 है | राष्ट्रीय ग्रिड | 47,575 है | 2.42% | 0.4226 है | 5.69% | 4.8% |

| २ | डोमिनियन संसाधन | 46,856 है | 2.42% | 0.2551 है | 5.69% | 3.9% |

| ३ | एक्सॉन | 33,283 है | 2.42% | 0.2722 | 5.69% | 4.0% |

| ४ | सेम्परा एनर्जी | 26,626 है | 2.42% | 0.47 | 5.69% | 5.1% |

| ५ | लोक सेवा उद्यम | 22,426 है | 2.42% | 0.3342 | 5.69% | 4.3% |

| ६ | फर्स्ट ईन्र्जी | 13,353 है | 2.42% | 0.148 | 5.69% | 3.3% |

| । | प्रविष्ट करनेवाला | 13,239 है | 2.42% | 0.4224 | 5.69% | 4.8% |

| । | ह्वेनेंग पावर | 10,579 है | 2.42% | 0.547 है | 5.69% | 5.5% |

| ९ | ब्रुकफील्ड इन्फ्रास्ट्रक्चर | 9,606 है | 2.42% | 1.0457 है | 5.69% | 8.4% |

| १० | एईएस | 7,765 है | 2.42% | १.१५०६ | 5.69% | 9.0% |

स्रोत: ycharts

- हम ध्यान दें कि उपयोगिता कंपनियों के लिए इक्विटी की लागत बहुत कम है। इस क्षेत्र के अधिकांश शेयरों में 3% -5% के बीच की है।

- ऐसा इसलिए है क्योंकि ज्यादातर कंपनियों में 1.0 से कम का बीटा है। इसका तात्पर्य यह है कि ये शेयर शेयर बाजारों की चाल के प्रति बहुत संवेदनशील नहीं हैं।

- आउटलेयर यहां ब्रुकफील्ड इन्फ्रास्ट्रक्चर और एईएस हैं जो क्रमशः 8.4% और 9.4% के के हैं।

# 2 - स्टील सेक्टर

आइए अब स्टील सेक्टर की इक्विटी की लागत का उदाहरण लेते हैं।

| एस। नहीं | नाम | मार्केट कैप ($ मिलियन) | जोखिम मुक्त दर | बीटा (5Y) | बाजार प्रीमियम | Ke (R (f) + मार्केट प्रीमियम x बीटा) |

| 1 है | आर्सेलर मित्तल | 28,400 रु | 2.42% | २.३38३38 | 5.69% | 16.0% |

| २ | पोस्को | 21,880 है | 2.42% | 1.0108 | 5.69% | 8.2% |

| ३ | नल | 20,539 है | 2.42% | 1.4478 | 5.69% | 10.7% |

| ४ | टेनारिस | 20,181 है | 2.42% | 0.9067 है | 5.69% | 7.6% |

| ५ | स्टील की गतिशीलता | 9,165 है | 2.42% | 1.3532 | 5.69% | 10.1% |

| ६ | गेरदौ | 7,445 है | 2.42% | २.२५ 2.४ | 5.69% | 15.3% |

| । | यूनाइटेड स्टेट्स स्टील | 7,169 है | 2.42% | २. .५75५ | 5.69% | 18.1% |

| । | Reliance Steel & Aluminium | 6,368 है | 2.42% | १.३१५ 1.3 है | 5.69% | 9.9% |

| ९ | कम्पैनहिया साइडरबर्गिका | 5,551 है | 2.42% | २.१४ 2.३ | 5.69% | 14.6% |

| १० | टर्नियम | 4,651 है | 2.42% | 1.1216 | 5.69% | 8.8% |

स्रोत: ycharts

- औसतन, हम ध्यान दें कि इस्पात क्षेत्र के लिए Ke अधिक है। अधिकांश कंपनियों के पास 10% से अधिक की है।

- इसकी वजह स्टील कंपनियों का ज्यादा दांव है। उच्चतर बीटा का मतलब है कि स्टील कंपनियां शेयर बाजार की चाल के प्रति संवेदनशील हैं और यह एक जोखिम भरा निवेश हो सकता है। संयुक्त राज्य स्टील में 18.1% की इक्विटी की लागत के साथ 2.75 का बीटा है

- पॉस्को का 8.2% पर इन कंपनियों में सबसे कम Ke और 1.01 का बीटा है।

# 3 - भोजनालय क्षेत्र

आइए अब हम रेस्टॉरेंट सेक्टर से के उदाहरण लेते हैं।

| एस। नहीं | नाम | मार्केट कैप ($ मिलियन) | जोखिम मुक्त दर | बीटा (5Y) | बाजार प्रीमियम | Ke (R (f) + मार्केट प्रीमियम x बीटा) |

| 1 है | मैकडॉनल्ड्स | 104,806 | 2.42% | 0.6942 है | 5.69% | 6.4% |

| २ | यम ब्रांड | 34,606 है | 2.42% | 0.7595 है | 5.69% | 6.7% |

| ३ | चिपोटल मैक्सिकन ग्रिल | 12,440 है | 2.42% | 0.5912 है | 5.69% | 5.8% |

| ४ | Darden भोजनालय | 9,523 है | 2.42% | 0.2823 | 5.69% | 4.0% |

| ५ | डोमिनो पिज्जा | 9,105 | 2.42% | 0.6512 है | 5.69% | 6.1% |

| ६ | अरामक | 8,860 है | 2.42% | 0.4773 | 5.69% | 5.1% |

| । | पनेरा की रोटी | 5,388 है | 2.42% | 0.3122 है | 5.69% | 4.2% |

| । | डंकिन ब्रांड्स ग्रुप | 5,039 है | 2.42% | 0.196 है | 5.69% | 3.5% |

| ९ | क्रैकर बैरल पुराना | 3,854 है | 2.42% | 0.3945 | 5.69% | 4.7% |

| १० | बॉक्स में जैक | 3,472 है | 2.42% | 0.548 है | 5.69% | 5.5% |

स्रोत: ycharts

- रेस्तरां कंपनियों में कम के। ऐसा इसलिए है क्योंकि उनका बीटा 1 से कम है।

- रेस्त्राँ कंपनियाँ एक सामंजस्यपूर्ण समूह लगती हैं, जिसमें 3.5% और 6.7% के बीच केरांगिंग होता है।

# 4 - इंटरनेट और सामग्री

इंटरनेट और सामग्री कंपनियों के उदाहरणों में वर्णमाला, फेसबुक, याहू आदि शामिल हैं।

| एस। नहीं | नाम | मार्केट कैप ($ मिलियन) | जोखिम मुक्त दर | बीटा (5Y) | बाजार प्रीमियम | Ke (R (f) + मार्केट प्रीमियम x बीटा) |

| 1 है | वर्णमाला | 587,203 रु | 2.42% | 0.9842 है | 5.69% | 8.0% |

| २ | फेसबुक | 386,448 है | 2.42% | 0.6802 है | 5.69% | 6.3% |

| ३ | Baidu | 64,394 | 2.42% | 1.9007 | 5.69% | 13.2% |

| ४ | याहू! | 43,413 है | 2.42% | 1.6025 | 5.69% | 11.5% |

| ५ | NetEase | 38,581 है | 2.42% | 0.7163 है | 5.69% | 6.5% |

| ६ | ट्विटर | 11,739 है | 2.42% | 1.1695 है | 5.69% | 9.1% |

| । | वेरिसाइन | 8,554 है | 2.42% | १.१ ९९ ६ | 5.69% | 9.2% |

| । | यांडेक्स | 33,33३३ | 2.42% | २. .५ ९ 97 | 5.69% | 18.7% |

| ९ | IAC / इंटरएक्टिव | 5,929 है | 2.42% | 1.1221 | 5.69% | 8.8% |

| १० | सिना | 5,599 है | 2.42% | 1.1665 | 5.69% | 9.1% |

स्रोत: ycharts

- इंटरनेट और सामग्री कंपनियों में इक्विटी की एक विविध लागत है। इसका कारण कंपनियों के बीटा में विविधता है।

- Yandex और Baidu में क्रमशः 2.85 और 1.90 का बहुत उच्च बीटा है। दूसरी ओर, अल्फाबेट और फेसबुक जैसी कंपनियां क्रमशः 0.98 और 0.68 के बीटा के साथ काफी स्थिर हैं।

# 5 - की - पेय पदार्थ

अब हम बेवर सेक्टर से के उदाहरण देखें।

| एस। नहीं | नाम | मार्केट कैप ($ मिलियन) | जोखिम मुक्त दर | बीटा (5Y) | बाजार प्रीमियम | Ke (R (f) + मार्केट प्रीमियम x बीटा) |

| 1 है | कोका कोला | 178,815 है | 2.42% | 0.6909 है | 5.69% | 6.4% |

| २ | पेप्सिको | 156,080 है | 2.42% | 0.5337 है | 5.69% | 5.5% |

| ३ | राक्षस पेय | 25,117 है | 2.42% | 0.7686 | 5.69% | 6.8% |

| ४ | डॉ। काली मिर्च समूह | 17,315 है | 2.42% | 0.5536 है | 5.69% | 5.6% |

| ५ | एमबोटेल्डोरा एंडीना | 3,658 है | 2.42% | 0.2006 है | 5.69% | 3.6% |

| ६ | राष्ट्रीय पेय | 2,739 है | 2.42% | 0.5781 | 5.69% | 5.7% |

| । | खाट | 1,566 है | 2.42% | 0.5236 है | 5.69% | 5.4% |

स्रोत: ycharts

- पेय को रक्षात्मक स्टॉक माना जाता है, जिसका मुख्य रूप से मतलब है कि वे बाजार के साथ ज्यादा नहीं बदलते हैं और बाजार चक्रों से ग्रस्त नहीं हैं। यह बेवरेजेज कंपनियों के बीटा से स्पष्ट है जो 1 से बहुत कम है।

- पेय कंपनियों के पास 3.6% की सीमा है - 6.8%

- कोका-कोला की कीमत 6.4% है, जबकि इसकी प्रतिद्वंद्वी पेप्सीको की मात्रा 5.5% है।

सीमाएं

कुछ सीमाएँ हैं जिन पर हमें विचार करने की आवश्यकता है -

- सबसे पहले, विकास दर का अनुमान हमेशा निवेशक द्वारा लगाया जा सकता है। निवेशक केवल अनुमान लगा सकता है कि पिछले वर्ष (यदि कोई हो) में लाभांश की सराहना क्या थी और फिर यह मान सकते हैं कि अगले वर्ष में विकास समान होगा।

- CAPM के मामले में, एक निवेशक के लिए, बाजार रिटर्न और बीटा की गणना करना हमेशा आसान नहीं होता है।

अंतिम विश्लेषण में

किसी कंपनी में निवेश करना है या नहीं, यह समझने के लिए इक्विटी की लागत एक शानदार उपाय है। लेकिन यह सिर्फ देखने के बजाय, अगर वे WACC (पूंजी की भारित औसत लागत) को देखते हैं, तो इससे उन्हें एक समग्र तस्वीर मिलेगी क्योंकि ऋण की लागत शेयरधारकों के लिए लाभांश भुगतान को भी प्रभावित करती है।

इक्विटी CAPM वीडियो की लागत

उपयोगी पोस्ट

- अल्फा फॉर्मूला

- पूंजी फॉर्मूला की लागत की गणना

- इक्विटी की लागत के लिए फॉर्मूला