एसेट टर्नओवर अनुपात क्या है?

एसेट टर्नओवर अनुपात एक कंपनी की कुल बिक्री और कुल औसत परिसंपत्तियों के बीच का अनुपात है जो एक कंपनी समय की अवधि में रखती है; इससे यह तय करने में मदद मिलती है कि क्या कंपनी यह सुनिश्चित करने के लिए पर्याप्त राजस्व पैदा कर रही है कि कंपनी की बैलेंस शीट के तहत भारी मात्रा में संपत्ति रखना उसके लायक है या नहीं।

सरल शब्दों में, परिसंपत्ति टर्नओवर अनुपात का मतलब है कि आपके पास कुल संपत्ति के आधार पर कितना राजस्व अर्जित होता है। और यह राजस्व आंकड़ा आपके आय विवरण में बिक्री के आंकड़े को समान करेगा। जितनी अधिक संख्या बेहतर होगी संगठन की संपत्ति दक्षता उतनी ही अधिक होगी। यह देखा जा रहा है कि खुदरा उद्योग में, यह अनुपात आमतौर पर अधिक है, अर्थात, 2 से अधिक।

पर 31 सेंट जनवरी 2020, वाल मार्ट अमेरिका 523,960,000,000 $ का कुल राजस्व था। और वर्ष की शुरुआत में इसकी कुल संपत्ति US $ 219.30 बिलियन थी और वर्ष के अंत में US $ 236.50 थी। इसलिए औसत कुल संपत्ति की गणना करने के लिए, हमें वर्ष की शुरुआत में और वर्ष के अंत में आंकड़े का औसत लेने की आवश्यकता है, अर्थात ($ 236.60 बिलियन + यूएस $ 219.30 बिलियन) / 2 = यूएस $ 228.1 अरब फिर वॉलमार्ट का एसेट टर्नओवर ठीक-ठीक होगा (US $ 523.96 बिलियन / US $ 228.1 बिलियन) = 2.29x

इसलिए, यदि आपके पास ऊपर दिए गए आंकड़े पर एक नज़र है, तो आप नेत्रहीन समझ पाएंगे कि वॉल-मार्ट परिसंपत्ति उपयोग कितना कुशल है। राजस्व उनकी संपत्ति का दोगुना से अधिक है।

सूत्र

एसेट टर्नओवर अनुपात की गणना करने के लिए, आपको कुल राजस्व (कुल बिक्री का पता लगाना होगा, या आप वर्ष की शुरुआत में और वर्ष के अंत में बिक्री का औसत निकाल सकते हैं) और फिर इसे कुल संपत्ति के साथ विभाजित करें (या फिर आप वर्ष की शुरुआत में और वर्ष के अंत में औसत आंकड़ा ले सकते हैं)।

एसेट टर्नओवर अनुपात फॉर्मूला = बिक्री / औसत संपत्ति

अब कुछ चीजें हैं जो आपको पता होनी चाहिए इससे पहले कि हम अनुपात की व्याख्या पर जा सकें।

सबसे पहले, हम बिक्री या शुद्ध बिक्री से क्या मतलब है, और अनुपात की गणना करने के लिए हम क्या आंकड़ा लेंगे? कुल संपत्ति क्या हैं, और क्या हम हर उस संपत्ति को शामिल करेंगे जो फर्म के पास है, या कुछ अपवाद होगा?

जब आप "बिक्री" का उपयोग करके एक अनुपात की गणना करते हैं, तो इसका आमतौर पर मतलब होता है "शुद्ध बिक्री" और न कि "सकल बिक्री।" यह "शुद्ध बिक्री" आय स्टेटमेंट में आता है, और इसे अपने उत्पादों को बेचने या किसी भी सेवा प्रदान करने के लिए कंपनी के लिए "ऑपरेटिंग राजस्व" कहा जाता है। यदि आपको "सकल बिक्री" का आंकड़ा दिया गया है और आपको "नेट बिक्री" खोजने की आवश्यकता है, तो किसी भी "बिक्री छूट" या "बिक्री रिटर्न" की तलाश करें। यदि आप "सकल बिक्री" से "बिक्री छूट / रिटर्न" काटते हैं, तो आपको "शुद्ध बिक्री" का आंकड़ा मिलेगा।

अब कुल संपत्ति पर आते हैं। हम कुल संपत्ति में क्या शामिल करेंगे? हम वह सब कुछ शामिल करेंगे जो एक वर्ष से अधिक समय तक मालिक के लिए एक मूल्य देता है। इसका मतलब है कि हम सभी अचल संपत्तियों को शामिल करेंगे। साथ ही, हम उन परिसंपत्तियों को भी शामिल करेंगे जिन्हें आसानी से नकदी में परिवर्तित किया जा सकता है। इसका मतलब है कि हम कुल संपत्ति के तहत मौजूदा संपत्ति लेने में सक्षम होंगे। और हम अमूर्त संपत्ति भी शामिल करेंगे जिनके मूल्य हैं, लेकिन वे प्रकृति में गैर-भौतिक हैं, जैसे सद्भावना। हम काल्पनिक संपत्ति (जैसे, किसी व्यवसाय के प्रचार खर्च, शेयरों के मुद्दे पर छूट, डिबेंचर के मुद्दे पर हुई हानि, आदि) को ध्यान में नहीं रखेंगे।

व्याख्या

यह एक बहुत ही महत्वपूर्ण बात है, क्योंकि यह आखिरकार यह तय कर देगी कि आप अपनी कंपनी के बारे में लंबे समय में क्या निर्णय लेंगे। आइए दो विकल्पों की व्याख्या करें, और आइए इन परिदृश्यों पर विस्तार से चर्चा करें।

यदि परिसंपत्ति का कारोबार अनुपात <1

- यदि अनुपात 1 से कम है, तो यह कंपनी के लिए अच्छा नहीं है क्योंकि कुल संपत्ति वर्ष के अंत में पर्याप्त राजस्व का उत्पादन करने में सक्षम नहीं है।

- लेकिन यह एक धारणा के अधीन है। यदि कंपनी जिस उद्योग में है, उसका परिसंपत्ति कारोबार आमतौर पर ज्यादातर मामलों में 0.5 से कम है और कंपनी का अनुपात 0.9 है। यह कंपनी अपने कम परिसंपत्ति कारोबार के बावजूद अच्छी तरह से कर रही है।

यदि परिसंपत्ति कारोबार अनुपात > 1

- यदि अनुपात 1 से अधिक है, तो यह हमेशा अच्छा होता है। क्योंकि इसका मतलब है कि कंपनी अपने लिए पर्याप्त राजस्व उत्पन्न करने में सक्षम है।

- लेकिन यह एक अपवाद के अधीन है। उदाहरण के लिए, मान लें कि कंपनी एक खुदरा उद्योग से संबंधित है जहां कंपनी अपनी कुल संपत्ति कम रखती है। परिणामस्वरूप, अधिकांश कंपनियों के लिए औसत अनुपात हमेशा 2 से अधिक होता है।

- उस स्थिति में, यदि इस कंपनी का 1.5 का एसेट टर्नओवर है, तो यह कंपनी अच्छा प्रदर्शन नहीं कर रही है। और मालिक को कंपनी के पुनर्गठन के बारे में सोचना होगा ताकि कंपनी बेहतर राजस्व उत्पन्न कर सके।

यहां एक बात हर कंपनी को ध्यान में रखनी चाहिए। यदि आप किसी अन्य कंपनी के साथ एसेट टर्नओवर की तुलना करना चाहते हैं, तो इसे उसी उद्योग की कंपनियों के साथ किया जाना चाहिए।

उदाहरण

आइए इसे एक उदाहरण से समझते हैं।

| विशेष रूप से | कंपनी A (US $ में) | कंपनी बी (यूएस $ में) |

| कुल बिक्री | 10000 | 8000 रु |

| बिक्री छूट | 500 | 200 रु |

| वर्ष की शुरुआत में संपत्ति | 3000 | 4000 |

| वर्ष के अंत में संपत्ति | 5000 | 6000 है |

आइए दोनों कंपनियों के परिसंपत्ति टर्नओवर अनुपात का पता लगाने के लिए गणना करते हैं।

सबसे पहले, जैसा कि हमें सकल बिक्री दी गई है, हमें दोनों कंपनियों के लिए शुद्ध बिक्री की गणना करने की आवश्यकता है।

| कंपनी A (US $ में) | कंपनी बी (यूएस $ में) | |

| कुल बिक्री | 10000 | 8000 रु |

| (-) बिक्री छूट | (500) | (२००) |

| कुल बिक्री | 9500 | 7800 रु |

और जैसा कि हमारे पास वर्ष की शुरुआत में और वर्ष के अंत में संपत्ति है, हमें दोनों कंपनियों के लिए औसत संपत्ति का पता लगाने की आवश्यकता है।

| कंपनी A (US $ में) | कंपनी बी (यूएस $ में) | |

| वर्ष की शुरुआत में संपत्ति (ए) | 3000 | 4000 |

| वर्ष के अंत में संपत्ति (बी) | 5000 | 6000 है |

| कुल संपत्ति (A + B) | 8000 रु | 10000 |

| औसत संपत्ति ((A + B) / 2) | 4000 | 5000 |

अब, दोनों कंपनियों के परिसंपत्ति टर्नओवर अनुपात की गणना करते हैं।

| कंपनी A (US $ में) | कंपनी बी (यूएस $ में) | |

| शुद्ध बिक्री (X) | 9500 | 7800 रु |

| औसत संपत्ति (Y) | 4000 | 5000 |

| एसेट टर्नओवर अनुपात (एक्स / वाई) | २.३38 | 1.56 है |

मान लीजिए कि दोनों कंपनियां, A और B एक ही उद्योग से हैं। उस मामले में, हम एक तुलनात्मक विश्लेषण कर सकते हैं। यह स्पष्ट रूप से देखा गया है कि कंपनी ए का अनुपात कंपनी बी के अनुपात से अधिक है क्योंकि यह माना जाता है कि वे दोनों एक ही उद्योग से संबंधित हैं, हम यह निष्कर्ष निकाल सकते हैं कि कंपनी ए कंपनी बी की तुलना में राजस्व उत्पन्न करने के लिए अपनी संपत्ति का बेहतर उपयोग करने में सक्षम है। ।

लेकिन, मान लीजिए कि कंपनी ए और कंपनी बी विभिन्न उद्योगों से हैं। तब हम एक दूसरे के खिलाफ उनके परिसंपत्ति कारोबार अनुपात की तुलना करने में सक्षम नहीं होंगे। बल्कि, उस स्थिति में, हमें संबंधित उद्योगों के औसत परिसंपत्ति टर्नओवर अनुपात का पता लगाने की आवश्यकता है, और फिर हम प्रत्येक कंपनी के अनुपात की तुलना कर सकते हैं।

नेस्ले उदाहरण

हमने चर्चा की है कि आप परिसंपत्ति कारोबार अनुपात की गणना कैसे कर पाएंगे और एक ही उद्योग में कई अनुपातों के बीच तुलना करने में सक्षम होंगे।

आइए अब नेस्ले के एसेट टर्नओवर की गणना करें और प्राप्त मूल्यों से हम क्या व्याख्या कर सकते हैं।

पहले चरण में एसेट टर्नओवर के लिए प्रासंगिक डेटा निकालना शामिल है। एसेट टर्नओवर के लिए, आपको डेटा के दो सेटों की आवश्यकता होती है - 1) सेल्स 2) एसेट्स।

आप यहां से नेस्ले की वार्षिक रिपोर्ट देख सकते हैं।

एक बार जब आपके पास कहने के लिए डेटा होगा, तो पिछले 5-6 साल, आप एक्सेल में रख सकते हैं, जैसा कि नीचे दिखाया गया है। प्रत्येक वर्ष के लिए औसत एसेट आकार की गणना करें।

अगला चरण एसेट टर्नओवर = बिक्री / औसत परिसंपत्तियों की गणना करना है।

नीचे नेस्ले का एसेट टर्नओवर पिछले 15+ वर्षों से है।

स्रोत: ycharts

तो गणना से, यह देखा गया है कि नेस्ले का संपत्ति कारोबार अनुपात 1 से कम है। लेकिन इसका मतलब यह नहीं है कि यह कम अनुपात है। हमें तुलना करने के लिए उसी उद्योग की अन्य कंपनियों को देखना होगा।

इसके अलावा, आप इस चार्ट से नोट कर सकते हैं; पिछले 15 वर्षों में एसेट टर्नओवर में कमी आई है।

आइए एसेट टर्नओवर का एक और उदाहरण लेते हैं।

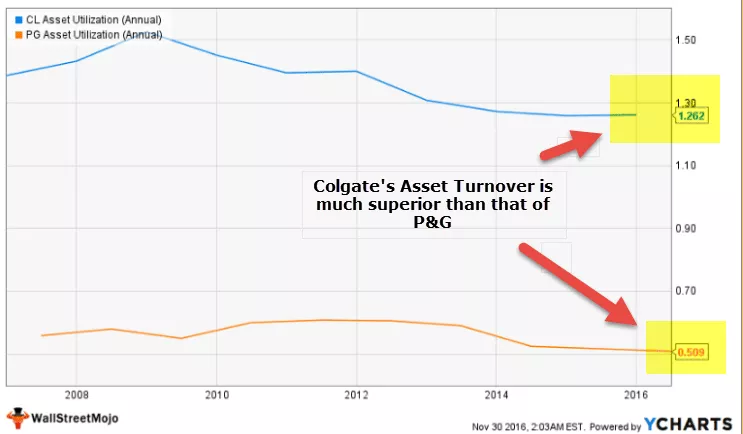

कोलगेट बनाम पी एंड जी - एसेट टर्नओवर अनुपात की लड़ाई

आइए कोलगेट और पीएंडजी दो कंपनियों पर नजर डालते हैं।

स्रोत: ycharts

- पिछले 10 वर्षों से, कोलगेट 1.0x से अधिक का स्वस्थ एसेट टर्नओवर बनाए हुए है

- दूसरी ओर, P & G एक एसेट टर्नओवर को बनाए रखने में चुनौतियों का सामना कर रहा है। वर्तमान में, इसका एसेट टर्नओवर 0.509x है।

- कोलगेट का एसेट टर्नओवर पीएंडजी की तुलना में 1.262 / 0.509 = 2.47 गुना बेहतर है।

- हम यह कहने में सक्षम होंगे कि पी एंड जी को परिसंपत्तियों के माध्यम से राजस्व सृजन बढ़ाने के लिए अपनी संपत्ति के उपयोग में सुधार करना है।

सीमाएं

जैसा कि सब कुछ इसका अच्छा पक्ष और बुरा पक्ष है, परिसंपत्ति कारोबार अनुपात में दो चीजें हैं जो इस अनुपात को दायरे में सीमित बनाती हैं। बेशक, यह हमें संगठन में संपत्ति की उपयोगिता को समझने में मदद करता है, लेकिन इस अनुपात में दो कमियां हैं जिनका हमें उल्लेख करना चाहिए।

- इसमें सभी निष्क्रिय संपत्ति शामिल हैं: गणना में, हम वर्ष के अंत में कुल संपत्ति का आंकड़ा लेते हैं; हम ऐसी निष्क्रिय परिसंपत्तियों को भी ध्यान में रखते हैं जिन्हें शामिल नहीं किया जाना चाहिए था।

- यह एक सामान्य दक्षता अनुपात देता है: इस अनुपात से, व्यक्तिगत परिसंपत्ति उपयोग डेटा को निकालना असंभव है, जो व्यक्तिगत संपत्ति की दक्षता के बारे में हमारी समझ को सीमित करता है।

एसेट टर्नओवर अनुपात वीडियो

संबंधित आलेख

- बिक्री छूट के लिए लेखांकन

- मूर्त संपत्ति क्या हैं?

- करंट एसेट्स की परिभाषा

- DSCR अनुपात

- वर्तमान अनुपात अर्थ

अंतिम विश्लेषण में

आपको निश्चित रूप से संगठन में अपनी संपत्ति की दक्षता को समझने के लिए परिसंपत्ति टर्नओवर अनुपात का उपयोग करना चाहिए, लेकिन अन्य अनुपात, जैसे नकद अनुपात, वर्तमान अनुपात, त्वरित अनुपात, निश्चित परिसंपत्ति कारोबार अनुपात, इक्विटी टर्नओवर अनुपात को समझने के लिए मत भूलना। कंपनी की समग्र तस्वीर।