कैपिटल बजटिंग तकनीक क्या है?

पूंजीगत बजट तकनीक, निवेश के लिए किए गए निवेश को ध्यान में रखते हुए किए गए निवेश और परियोजनाओं के निर्णय के विश्लेषण की कंपनी की प्रक्रिया है, जो धन की उपलब्धता, परियोजना के आर्थिक मूल्य, कराधान जैसे निम्नलिखित कारकों पर विचार करके लाभ को अधिकतम करने और खर्च करने की है। , पूंजी वापसी, और लेखांकन विधियाँ।

शीर्ष 5 पूंजी बजट तकनीकों की सूची (उदाहरण के साथ)

- लाभप्रदता सूचकांक

- ऋण वापसी की अवधि

- शुद्ध वर्तमान मूल्य

- वापसी की आंतरिक दर

- वापसी की संशोधित दर

आइए इस पर एक एक करके विस्तार से चर्चा करें उदाहरणों के साथ -

# 1 - लाभप्रदता सूचकांक

लाभप्रदता सूचकांक आवश्यक तकनीकों में से एक है, और यह परियोजना के निवेश और परियोजना के भुगतान के बीच संबंध को दर्शाता है।

द्वारा दिए गए लाभप्रदता सूचकांक का सूत्र: -

लाभप्रदता सूचकांक = भविष्य के नकदी प्रवाह का पीवी / प्रारंभिक निवेश का पीवीजहां पीवी वर्तमान मूल्य है।

यह मुख्य रूप से रैंकिंग परियोजनाओं के लिए उपयोग किया जाता है। परियोजना के रैंक के अनुसार, निवेश के लिए एक उपयुक्त परियोजना को चुना जाता है।

# 2 - पेबैक अवधि

पूंजी बजट की यह विधि एक लाभदायक परियोजना खोजने में मदद करती है। पेबैक अवधि की गणना वार्षिक नकदी प्रवाह द्वारा प्रारंभिक निवेश को विभाजित करके की जाती है। लेकिन मुख्य दोष यह है कि पैसे के समय मूल्य की अनदेखी करता है। पैसे के समय के मूल्य से हमारा तात्पर्य है कि भविष्य में उसी राशि की तुलना में आज पैसा अधिक है। इसलिए यदि हम कल किसी निवेशक को भुगतान करते हैं, तो इसमें एक अवसर लागत शामिल होती है। जैसा कि पहले ही उल्लेख किया गया है, पेबैक अवधि पैसे के समय मूल्य की उपेक्षा करती है।

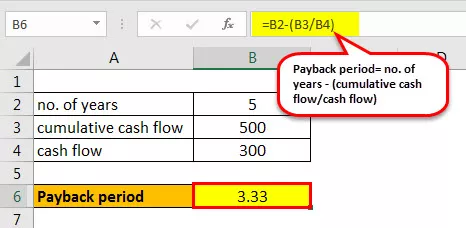

यह गणना की जाती है कि किए गए निवेश की मात्रा को पुनर्प्राप्त करने के लिए कितने वर्षों की आवश्यकता है। अधिक विस्तारित पेबैक अवधियों की तुलना में छोटे पेबैक अधिक आकर्षक हैं। आइए नीचे निवेश के लिए पेबैक अवधि की गणना करें: -

उदाहरण

उदाहरण के लिए, एक परियोजना में ₹ 1000 का प्रारंभिक निवेश होता है, और यह अगले पांच वर्षों के लिए ₹ 300 का नकद प्रवाह उत्पन्न करता है।

इसलिए पेबैक अवधि की गणना नीचे दी गई है:

- पेबैक अवधि = नहीं। वर्षों की - (संचयी नकदी प्रवाह / नकदी प्रवाह)

- पेबैक अवधि = 5- (500/300)

- = 3.33 वर्ष

इसलिए निवेश को पुनर्प्राप्त करने में 3.33 साल लगेंगे।

# 3 - शुद्ध वर्तमान मूल्य

नेट प्रेजेंट वैल्यू आने वाले नकदी प्रवाह के वर्तमान मूल्य और किसी विशेष समय में आउटगोइंग कैश फ्लो के बीच का अंतर है। इसका उपयोग किसी परियोजना की लाभप्रदता का विश्लेषण करने के लिए किया जाता है।

एनपीवी की गणना के लिए सूत्र निम्नानुसार है: -

एनपीवी = (कैश फ़्लो / (1 + i) n ) - प्रारंभिक निवेशयहाँ मैं छूट की दर है, और n वर्षों की संख्या है।

उदाहरण

आइए हम इस पर चर्चा करने के लिए एक उदाहरण देखें।

मान लें कि छूट दर 10% है

- NPV = -1000 + 200 / (1 + 0.1) 1 + 300 / (1 + 0.1) 2 + 400 / (1 + 0.1) 3 + 600 / (1 + 0.1) 4 + 700 / (1+) 0.1) 5

- = 574.731

हम इसकी गणना बुनियादी एक्सेल फॉर्मूलों से भी कर सकते हैं।

"एनपीवी" का एक इन-बिल्ट एक्सेल फॉर्मूला है जिसका उपयोग किया जा सकता है। छूट दर और नकद की श्रृंखला 1 से बहती सेंट साल पिछले साल की बहस माना जाता है। हमें वर्ष शून्य नकदी प्रवाह को सूत्र में शामिल नहीं करना चाहिए। हमें बाद में इसे घटाना चाहिए।

- = एनपीवी (छूट दर, 1 सेंट वर्ष का नकद प्रवाह: 5 वें वर्ष का नकदी प्रवाह ) + (-सक्रिय निवेश)

- = एनपीवी (10%, 200: 700) - 1000

- = 574.731

चूंकि एनपीवी सकारात्मक है, इसलिए परियोजना के साथ आगे बढ़ने की सिफारिश की जाती है। लेकिन न केवल एनपीवी बल्कि आईआरआर का उपयोग परियोजना की लाभप्रदता निर्धारित करने के लिए भी किया जाता है।

# 4 - वापसी की आंतरिक दर

वापसी की आंतरिक दर भी शीर्ष तकनीकों में से एक है जो यह निर्धारित करने के लिए उपयोग की जाती है कि फर्म को निवेश करना चाहिए या नहीं। परियोजना की लाभप्रदता निर्धारित करने के लिए इसका उपयोग एनपीवी के साथ मिलकर किया जाता है।

आईआरआर छूट की दर है जब सभी नकदी प्रवाह के सभी एनपीवी शून्य के बराबर है।

एनपीवी = (कैश फ्लो / (1 + i) एन ) - प्रारंभिक निवेश = 0यहां हमें "i" खोजने की आवश्यकता है जो कि छूट दर है ।

उदाहरण

अब हम वापसी की आंतरिक दर को बेहतर तरीके से समझने के लिए एक उदाहरण पर चर्चा करेंगे।

गणना करते समय, हमें यह पता लगाने की जरूरत है कि एनपीवी किस दर पर शून्य है। यह आमतौर पर त्रुटि और परीक्षण विधि द्वारा किया जाता है, हम उसी के लिए एक्सेल का उपयोग कर सकते हैं।

आइए मान लें कि छूट दर 10% है।

10% छूट पर एनपीवी 4 574.730 है।

इसलिए हमें एनपीवी को 0 के रूप में बनाने के लिए छूट प्रतिशत बढ़ाने की आवश्यकता है।

इसलिए अगर हम छूट दर बढ़ाकर 26.22% कर देते हैं, तो NPV 0.5 है, जो लगभग शून्य है।

"आईआरआर" का एक इन-बिल्ट एक्सेल फॉर्मूला है, जिसका उपयोग किया जा सकता है। नकदी प्रवाह की श्रृंखला को तर्कों के रूप में लिया जाता है।

- = आईआरआर (0 से 5 वें वर्ष तक नकदी प्रवाह )

- = २६%

इसलिए दोनों तरह से, हमें रिटर्न की आंतरिक दर के रूप में 26% मिलता है ।

# 5 - वापसी की संशोधित आंतरिक दर

वापसी की आंतरिक दर का मुख्य दोष यह माना जाता है कि आईआरआर में ही राशि का पुनर्निवेश किया जाएगा, जो कि ऐसा नहीं है। MIRR इस समस्या को हल करता है और अधिक सटीक तरीके से लाभप्रदता को दर्शाता है।

सूत्र निम्नानुसार है: -

MIRR = (FV (धनात्मक नकदी प्रवाह * पूंजी की लागत) / PV (प्रारंभिक परिव्यय * वित्तपोषण लागत) 1 / n 11कहा पे,

- एन = अवधि की संख्या

- FVCF = पूंजी की कीमत पर सकारात्मक नकदी प्रवाह का भविष्य मूल्य

- PVCF = कंपनी के वित्तपोषण लागत पर नकारात्मक नकदी प्रवाह का वर्तमान मूल्य।

उदाहरण

हम नीचे दिए गए उदाहरण के लिए MIRR की गणना कर सकते हैं:

आइए हम 12% पर पूंजी की लागत मान लें। MIRR में, हमें पुनर्निवेशित दर पर विचार करने की आवश्यकता है, जिसे हम 14% मानते हैं। Excel में, हम नीचे दिए गए सूत्रों के रूप में गणना कर सकते हैं

- MIRR = (वर्ष 0 से 4 वें वर्ष तक नकदी प्रवाह , पूंजी दर की लागत, पुनर्निवेश दर)

- MIRR = (-1000: 600, 12%, 14%)

- MIRR = 22%

एक्सेल में एक MIRR रिटर्न की आंतरिक दर से बेहतर अनुमान है।

निष्कर्ष

इसलिए पूंजीगत बजट के तरीकों से हमें उन निवेशों की लाभप्रदता तय करने में मदद मिलती है जो एक फर्म में किए जाने की आवश्यकता होती है। निवेश की वापसी तय करने के लिए अलग-अलग तकनीकें हैं।