टर्नओवर अनुपात फॉर्मूला क्या है?

टर्नओवर अनुपात मापते हैं कि संगठन की संपत्ति और देनदारियों सहित सुविधाओं का कितनी कुशलता से उपयोग किया जाता है। टर्नओवर अनुपात सूत्र में इन्वेंट्री टर्नओवर अनुपात, प्राप्य टर्नओवर अनुपात, पूंजी नियोजित टर्नओवर अनुपात, कार्यशील पूंजी टर्नओवर अनुपात, परिसंपत्ति टर्नओवर अनुपात और देय टर्नओवर अनुपात शामिल हैं।

इन्वेंटरी टर्नओवर अनुपात इंगित करता है कि किसी विशेष अवधि में इन्वेंट्री को कितनी कुशलता से प्रबंधित किया जाता है।

इन्वेंटरी टर्नओवर अनुपात = माल की लागत / औसत इन्वेंटरी।प्राप्य टर्नओवर अनुपात एक कंपनी की प्रभावशीलता को इंगित करता है कि वह अपने ऋणों को एकत्र करता है।

प्राप्य टर्नओवर अनुपात = क्रेडिट बिक्री / औसत लेखा प्राप्यपूंजी नियोजित टर्नओवर अनुपात उस दक्षता को इंगित करता है जिसके साथ एक कंपनी बिक्री के संदर्भ में कार्यरत अपनी पूंजी का उपयोग करती है।

पूंजी नियोजित टर्नओवर अनुपात = बिक्री / औसत पूंजी नियोजित।वर्किंग कैपिटल एक कंपनी की वर्तमान संपत्ति और वर्तमान देनदारियों के बीच का अंतर है। वर्किंग कैपिटल टर्नओवर अनुपात उस दक्षता को इंगित करता है जिसके साथ एक कंपनी अपनी कार्यशील पूंजी के संदर्भ में अपनी बिक्री उत्पन्न करती है।

वर्किंग कैपिटल टर्नओवर अनुपात = बिक्री / कार्यशील पूंजीपरिसंपत्ति कारोबार अनुपात राजस्व उत्पन्न करने के उद्देश्य से अपनी संपत्ति का उपयोग करने की कंपनी की क्षमता का एक उपाय है।

एसेट टर्नओवर अनुपात = बिक्री / औसत कुल संपत्ति।देय देय कारोबार अनुपात उस गति को मापता है जिसके साथ कंपनी अपने आपूर्तिकर्ताओं को भुगतान करती है।

लेखा देय टर्नओवर अनुपात = आपूर्तिकर्ता खरीद / औसत लेखा देय

टर्नओवर अनुपातों की व्याख्या

# 1 - इन्वेंटरी टर्नओवर अनुपात

इन्वेंट्री टर्नओवर अनुपात की गणना करने के लिए, हमें निम्नलिखित कदम उठाने चाहिए:

चरण 1: हमें बेची गई वस्तुओं की लागत की गणना करने की आवश्यकता है। बेची गई वस्तुओं की लागत की गणना अवधि के दौरान की गई खरीद की शुरुआत सूची को जोड़कर की जाती है और अवधि के लिए समाप्ति सूची को घटाकर।

माल की लागत बेच = शुरुआत की सूची + अवधि के दौरान खरीद - सूची का समापन।

चरण 2: औसत इन्वेंट्री की गणना नीचे उल्लिखित सूत्र का उपयोग करके की जानी चाहिए:

औसत इन्वेंटरी = ओपनिंग इन्वेंटरी + समापन इन्वेंटरी / 2

चरण 3: इन्वेंट्री टर्नओवर अनुपात की गणना करने की आवश्यकता है। नीचे दिए गए सूत्र का उपयोग करके परिणाम प्राप्त किया जा सकता है:

इन्वेंटरी टर्नओवर अनुपात = माल की लागत का औसत / इन्वेंटरी

# 2 - टर्नओवर अनुपात प्राप्त करता है

प्राप्य टर्नओवर अनुपात की गणना करने के लिए, हमें नीचे उल्लिखित चरणों का व्यवस्थित रूप से पालन करना चाहिए:

चरण 1: कुल ऋण बिक्री की गणना करें। क्रेडिट बिक्री ग्राहकों द्वारा की गई खरीदारी है जिसके लिए भुगतान बाद की तारीख में किया जाता है और इसलिए देरी हो रही है।

चरण 2: हमें सूत्र का उपयोग करके प्राप्य औसत खातों की गणना करनी चाहिए:

औसत खाते प्राप्य = खोलने वाले खाते प्राप्य + समापन खाते प्राप्य / 2

चरण 3 : नीचे उल्लिखित सूत्र का उपयोग करके प्राप्य टर्नओवर अनुपात की गणना करें:

प्राप्य टर्नओवर अनुपात = क्रेडिट बिक्री / औसत लेखा प्राप्य

# 3 - पूंजी नियोजित कारोबार अनुपात

चरण 1: कुल बिक्री की गणना करें

चरण 2: नीचे उल्लिखित सूत्र का उपयोग करके नियोजित औसत पूंजी की गणना करें:

औसत पूँजी कार्यरत = खुली पूँजी कार्यरत + बंद पूँजी कार्यरत / 2

चरण 3: नीचे उल्लिखित सूत्र का उपयोग करके पूंजी नियोजित टर्नओवर अनुपात की गणना करें:

पूंजी नियोजित टर्नओवर अनुपात = बिक्री / औसत पूंजी नियोजित

# 4 - वर्किंग कैपिटल टर्नओवर अनुपात

कार्यशील पूंजी कारोबार अनुपात की गणना करने के लिए, निम्नलिखित चरणों का पालन करना आवश्यक है:

चरण 1: कुल बिक्री की गणना करें। यह किसी निश्चित समय में एक फर्म द्वारा की गई कुल बिक्री की मात्रा को संदर्भित करता है।

चरण 2: नीचे उल्लिखित सूत्र का उपयोग करके कार्यशील पूंजी की गणना करें:

वर्किंग कैपिटल = करंट एसेट्स - करंट लायबिलिटीज

चरण 3: नीचे उल्लिखित सूत्र का उपयोग करके कार्यशील पूंजी कारोबार अनुपात की गणना करें:

वर्किंग कैपिटल टर्नओवर अनुपात = बिक्री / कार्यशील पूंजी

# 5 - एसेट टर्नओवर अनुपात

परिसंपत्ति कारोबार अनुपात की गणना करने के लिए, हमें निम्नलिखित चरणों का पालन करना चाहिए:

चरण 1: बिक्री का पता लगाएं

चरण 2: नीचे उल्लिखित सूत्र का उपयोग करके औसत कुल संपत्ति की गणना करें:

औसत कुल संपत्ति = कुल संपत्ति खोलना + कुल संपत्ति / 2 बंद करना

चरण 3: परिसंपत्ति कारोबार अनुपात की गणना करें। सूत्र की गणना निम्नानुसार की जा सकती है:

एसेट टर्नओवर अनुपात = बिक्री / औसत कुल संपत्ति

# 6 - लेखा देय टर्नओवर अनुपात

देय टर्नओवर अनुपात की गणना करने के लिए, निम्नलिखित चरणों का पालन करें:

चरण 1: आपूर्तिकर्ता खरीद का पता लगाएं

चरण 2: देय औसत खातों की गणना करें। इस प्रयोजन के लिए, निम्न सूत्र का उपयोग किया जाना चाहिए

औसत खाते देय = खुलने वाले खाते देय + बंद खाते देय / 2

चरण 3: इस चरण में, देय टर्नओवर अनुपात की गणना सूत्र का उपयोग करके की जानी चाहिए:

लेखा देय टर्नओवर अनुपात = आपूर्तिकर्ता खरीद / औसत लेखा देय

टर्नओवर अनुपात फॉर्मूला के उदाहरण

आइए इसे बेहतर समझने के लिए टर्नओवर अनुपात के उन्नत व्यावहारिक उदाहरणों के कुछ सरल देखें।

उदाहरण 1

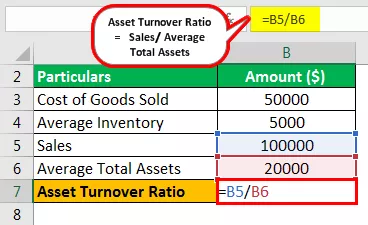

जॉर्जिया इंक आपको निम्नलिखित जानकारी देता है। उपरोक्त जानकारी से, आपको इन्वेंटरी टर्नओवर अनुपात और एसेट टर्नओवर अनुपात की गणना करने की आवश्यकता है।

- माल की लागत बेच: 50000

- औसत इन्वेंटरी: 5000

- बिक्री: 100000

- औसत कुल संपत्ति: 20000

उपाय

इन्वेंटरी टर्नओवर अनुपात की गणना

- = 50000/5000

इन्वेंटरी टर्नओवर अनुपात होगा -

- इन्वेंटरी टर्नओवर अनुपात = 10

एसेट टर्नओवर अनुपात की गणना

= 100000/20000

एसेट टर्नओवर अनुपात होगा -

- एसेट टर्नओवर अनुपात = 5

इन्वेंटरी टर्नओवर अनुपात 10 है, और एसेट टर्नओवर अनुपात 5 है।

उदाहरण # 2

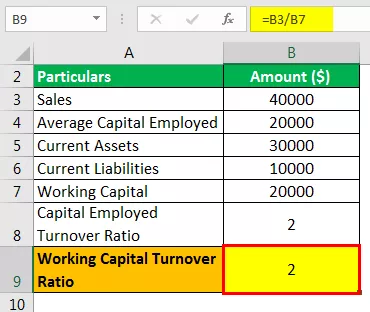

क्रेडेंस इंक अपने व्यवसाय के बारे में निम्नलिखित जानकारी देता है। निम्नलिखित की गणना करें) पूंजी नियोजित टर्नओवर अनुपात। बी) वर्किंग कैपिटल टर्नओवर अनुपात।

- बिक्री: 40000

- औसत पूंजी कार्यरत: 20000

- वर्तमान संपत्ति: 30000

- वर्तमान देयताएं: 10000

उपाय

कार्यशील पूंजी की गणना

= 30000-10000

कार्यशील पूंजी होगी -

वर्किंग कैपिटल = 20000

पूंजी नियोजित टर्नओवर अनुपात की गणना

= 40000/20000

पूंजी नियोजित टर्नओवर अनुपात होगा-

- पूंजी नियोजित टर्नओवर अनुपात = 2

वर्किंग कैपिटल टर्नओवर अनुपात

= 40000/20000

वर्किंग कैपिटल टर्नओवर अनुपात होगा -

वर्किंग कैपिटल टर्नओवर अनुपात = 2

पूंजी नियोजित टर्नओवर अनुपात 2 है, और कार्यशील पूंजी टर्नओवर अनुपात 2 है।

उदाहरण # 3

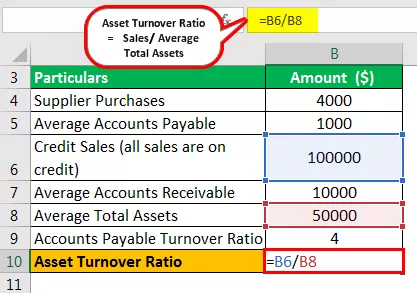

मेरविन इंक आपको 2018 के लिए निम्नलिखित वित्तीय जानकारी देता है। निम्नलिखित दक्षता अनुपातों की गणना करें: ए) लेखा देय टर्नओवर अनुपात। बी) एसेट टर्नओवर अनुपात। ग) प्राप्य टर्नओवर अनुपात।

- आपूर्तिकर्ता खरीद: 4000

- औसत खाता देय: 1000

- क्रेडिट बिक्री (सभी बिक्री क्रेडिट पर हैं): 100000

- औसत लेखा प्राप्य: 10000

- औसत कुल संपत्ति: 50000

उपाय

लेखा देय टर्नओवर अनुपात की गणना

= 4000/1000

देय खातों का टर्नओवर अनुपात होगा -

- लेखा देय टर्नओवर अनुपात = 4

एसेट टर्नओवर अनुपात की गणना

= 100000/50000

एसेट टर्नओवर अनुपात होगा -

- एसेट टर्नओवर अनुपात = 2

प्राप्य टर्नओवर अनुपात की गणना

= 100000/10000

प्राप्य टर्नओवर अनुपात होगा -

- प्राप्य टर्नओवर अनुपात = 10

प्रासंगिकता और उपयोग

इन्वेंट्री टर्नओवर अनुपात उस गति को इंगित करता है जिस पर कंपनी अपनी इन्वेंट्री को स्थानांतरित करने में सक्षम है। प्राप्य टर्नओवर अनुपात बताता है कि कितनी तेजी से एक कंपनी अपने प्राप्य को नकदी में बदलने में सक्षम है। पूंजी नियोजित टर्नओवर अनुपात एक कंपनी की पूंजी को रोजगार से राजस्व उत्पन्न करने की क्षमता को इंगित करता है। वर्किंग कैपिटल टर्नओवर अनुपात जितना अधिक होता है, उतनी ही अधिक बिक्री उत्पन्न करने के उद्देश्य से अपनी अल्पकालिक संपत्ति और देनदारियों का उपयोग करने के लिए कंपनी की दक्षता अधिक होती है।

कम परिसंपत्ति टर्नओवर अनुपात इंगित करता है कि कंपनी बिक्री उत्पन्न करने के उद्देश्य से अपनी संपत्ति का उपयोग करने में कुशल नहीं है। किसी कंपनी द्वारा अपने आपूर्तिकर्ताओं को एक अवधि के दौरान भुगतान करने की अवधि के दौरान देय टर्नओवर अनुपात के हिसाब से दिया जाता है।

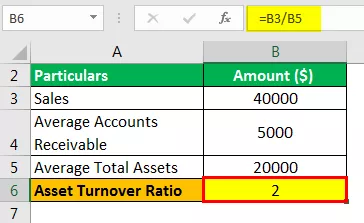

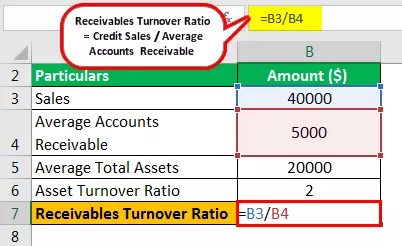

एक्सेल में टर्नओवर अनुपात फॉर्मूला (एक्सेल टेम्पलेट के साथ)

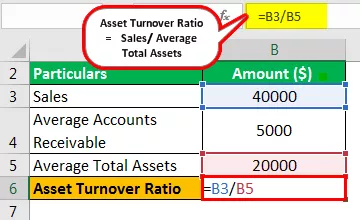

प्रूडेंट इंक के वित्त प्रबंधक विभिन्न अनुपातों का पता लगाने में रुचि रखते हैं। निम्नलिखित अनुपात की गणना करें कि सभी बिक्री क्रेडिट पर हैं: ए) परिसंपत्ति कारोबार अनुपात बी) प्राप्य टर्नओवर अनुपात।

जानकारी नीचे दी गई है:

- बिक्री: $ 40000

- औसत खाते प्राप्य: $ 5000

- औसत कुल संपत्ति: $ 20000

उपाय

चरण 1: परिसंपत्ति कारोबार अनुपात की गणना करने के लिए सेल B6 में सूत्र = B3 / B5 सम्मिलित करें।

चरण 2: परिणाम प्राप्त करने के लिए Enter दबाएं

चरण 3: सेल B7 में सूत्र = B3 / B4 डालें

चरण 4: परिणाम प्राप्त करने के लिए Enter दबाएं

एसेट टर्नओवर अनुपात 2 है, और प्राप्य टर्नओवर अनुपात 8 है।