वार्षिकी देयता का भविष्य मूल्य क्या है?

भविष्य में देय वार्षिकी का मूल्य भविष्य में प्राप्त होने वाली राशि का मूल्य है जहां प्रत्येक अवधि की शुरुआत में प्रत्येक भुगतान किया जाता है और इसकी गणना करने का सूत्र प्रत्येक वार्षिक भुगतान की राशि है जो ब्याज की दर से कई गुना कम अवधि में होती है ब्याज की दर से विभाजित है और पूरे ब्याज की एक से अधिक दर से गुणा किया जाता है।

भविष्य मूल्य वार्षिकी के कारण

गणितीय रूप से, इसे इस रूप में दर्शाया जाता है,

एफवीए ड्यू = पी * ((1 + आर) एन - 1) * (1 + आर) / आर

जहां FVA देय = नियत समय के कारण भविष्य का मूल्य

- पी = आवधिक भुगतान

- n = अवधियों की संख्या

- r = ब्याज की प्रभावी दर

कैसे करें गणना? (क्रमशः)

- चरण 1: सबसे पहले, उन भुगतानों का पता लगाएं, जिनका भुगतान प्रत्येक अवधि में किया जाना है। कृपया ध्यान रखें कि उपरोक्त सूत्र समान आवधिक भुगतान के मामले में ही लागू है। इसे P से दर्शाया जाता है।

- चरण 2: अगला, प्रचलित बाजार दर के आधार पर ब्याज की दर का पता लगाया जाए। यह निवेशक द्वारा प्राप्त किए जाने वाले ब्याज की दर है यदि पैसा बाजार में निवेश किया जाता है। प्रभावी दर प्राप्त करने के लिए, एक वर्ष में आवधिक भुगतान की संख्या से ब्याज की वार्षिक दर को विभाजित करें। इसे r r r = वार्षिक ब्याज दर / संख्या आवधिक भुगतान द्वारा एक वर्ष में दर्शाया जाता है

- चरण 3: अगले, एक वर्ष में आवधिक भुगतानों की संख्या और वर्षों की संख्या को गुणा करके अवधि की कुल संख्या की गणना की जाती है। इसे nie, n = वर्षों की संख्या * एक वर्ष में आवधिक भुगतानों की संख्या द्वारा दर्शाया गया है ।

- चरण 4: अंत में, एक वार्षिकी के भविष्य के मूल्य की गणना आवधिक भुगतान (चरण 1), ब्याज की प्रभावी दर (चरण 2), और कई अवधियों (चरण 3) के आधार पर की जाती है, जैसा कि ऊपर दिखाया गया है।

उदाहरण

उदाहरण 1

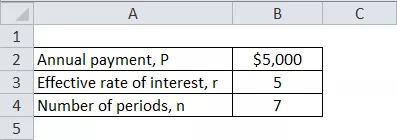

आइए हम जॉन डो का उदाहरण लेते हैं, जो अपनी बेटी की शिक्षा के लिए पर्याप्त पैसा बचाने के लिए अगले सात वर्षों के लिए प्रत्येक वर्ष की शुरुआत में $ 5,000 जमा करने की योजना बनाते हैं। राशि निर्धारित करें कि जॉन डो सात साल के अंत में होगा। कृपया ध्यान दें कि बाजार में चल रही ब्याज दर 5% है।

ऊपर दी गई जानकारी का उपयोग करके आवधिक भुगतान के कारण वार्षिकी की FV की गणना करें,

वार्षिकी की फंड वैल्यू कारण = P * ((1 + r) n - 1) * (1 + r) / आर

= $ 5,000 * ((1 + 5%) 7 - 1) * (1 + 5%) / 5%

भविष्य का वार्षिक मूल्य देय होगा -

= $ 42,745.54 ~ $ 42,746

इसलिए, सात साल बाद जॉन डो के पास अपनी बेटी की शिक्षा के लिए खर्च करने के लिए $ 42,746 होंगे।

उदाहरण # 2

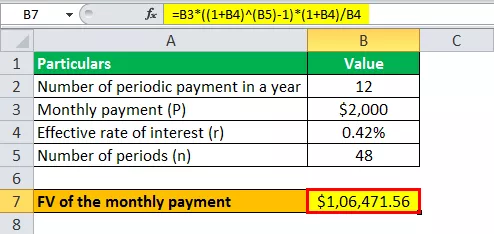

आइए हम निक्सन की योजनाओं का एक और उदाहरण लेते हैं जिसमें उनके एमबीए के लिए पर्याप्त धन संचय करना है। वह अगले चार साल (प्रत्येक महीने की शुरुआत) के लिए $ 2,000 का मासिक भुगतान जमा करने का फैसला करता है ताकि वह आवश्यक धनराशि इकट्ठा कर सके। शिक्षा परामर्शदाता के अनुसार, निक्सन को अपने एमबीए के लिए $ 100,000 की आवश्यकता होगी। जांचें कि क्या निक्सन की जमा राशि एक एमबीए के लिए उसकी योजनाओं को निधि देगी, बैंक द्वारा जारी ब्याज दर 5% है।

दिया हुआ,

- मासिक भुगतान, पी = $ 2,000

- प्रभावी दर, r = 5% / 12 = 0.42%

- अवधियों की संख्या, n = 4 * 12 महीने = 48 महीने

ऊपर दी गई जानकारी का उपयोग करके मासिक भुगतान के लिए देय वार्षिकी की FV की गणना करें,

= $ 2,000 * ((1 + 0.42%) 48 - 1) * (1 + 0.42%) / 0.42%

मासिक भुगतान का भविष्य मूल्य होगा -

वार्षिकी की फंड वैल्यू कारण = $ 106,471.56 ~ $ 106,472

इसलिए, नियोजित जमा के साथ, निक्सन के पास $ 106,472 होने की उम्मीद है जो कि उसके एमबीए के लिए आवश्यक राशि ($ 100,000) से अधिक है।

प्रासंगिकता और उपयोग

टीवीएम की एक और अभिव्यक्ति के कारण वार्षिकी का भविष्य मूल्य है। आज प्राप्त धन को अब निवेश किया जा सकता है जो समय के साथ बढ़ेगा। इसका एक हड़ताली अनुप्रयोग जीवन बीमा पॉलिसी के प्रीमियम भुगतान की गणना में है। यह भविष्य निधि की गणना में भी आवेदन पाता है जहां वेतन से मासिक योगदान आवधिक भुगतान के रूप में कार्य करता है। घोषित छूट दर के आधार पर वार्षिकी का भविष्य मूल्य बढ़ता है। जैसे, छूट की दर जितनी अधिक होगी, भविष्य में उच्चतर वार्षिकी का मूल्य होगा।