उपार्जित देयताएं क्या हैं?

उपार्जित देनदारियां उन खर्चों के प्रति देनदारियां हैं जो कंपनी द्वारा एक लेखा अवधि में कंपनी द्वारा किए गए हैं, लेकिन उसी के लिए भुगतान वास्तव में कंपनी द्वारा एक ही लेखांकन में नहीं किया गया है और बैलेंस शीट में देयता के रूप में दर्ज किया गया है। कंपनी।

वे वे खर्च हैं जो अभी तक देय खातों के तहत भुगतान नहीं किए गए हैं। दूसरे शब्दों में, यह कंपनी पर एक दायित्व है कि वे प्राप्त वस्तुओं और सेवाओं के लिए भुगतान करें, लेकिन उसी के लिए चालान अभी तक प्राप्त नहीं हुए हैं।

यह केवल लेखांकन की एक आकस्मिक पद्धति में मौजूद है और लेखांकन की नकद विधि के तहत मौजूद नहीं है। इन्हें एक अवधि के दौरान वित्तीय विवरणों में दर्ज किया जाता है और अगली अवधि में उलट दिया जाता है। यह वास्तविक कीमत में किए गए व्यय को सही कीमत पर वसूल करने की अनुमति देगा जब भुगतान पूरा किया जाता है।

भर्ती की गई देनदारियां आमतौर पर समय-समय पर होती हैं और बकाया में भुगतान की जाती हैं, अर्थात खपत के बाद। उदाहरण के लिए, एक कंपनी को महीने के अंत के बाद पानी का बिल मिलता है जिसमें पानी की खपत होती है। उस विशेष अवधि के अंत में प्रासंगिक लेखा प्रविष्टियों को बनाकर जिस अवधि में पानी का उपभोग किया जाता है, उसमें पानी के खर्च को रिकॉर्ड करना आवश्यक है। आय विवरण में उचित खाता प्रमुखों के तहत अर्जित व्यय की प्रस्तुति और शेष पत्रक पर उपार्जित देयताओं की प्रस्तुति के परिणामस्वरूप खर्चों की संख्या।

उपार्जित देयता उदाहरण

- जमा ब्याज: एक बकाया ऋण पर ब्याज जो लेखांकन अवधि के अंत तक बिल नहीं किया गया है;

- उपार्जित पेरोल: कर्मचारी मजदूरी पर कर जो अगली अवधि के कारण हैं;

- उपार्जित सेवाएं: वर्तमान अवधि के तहत प्राप्त की गई सेवा, लेकिन अगली अवधि में बिल की जाती है;

- अर्जित मजदूरी: कर्मचारी वर्तमान अवधि में सेवा के लिए मजदूरी अर्जित करते हैं, लेकिन अगली रिपोर्टिंग अवधि में भुगतान किया जाता है।

- उपयोग की गई उपयोगिताएँ: आपके व्यवसाय के लिए उपयोग की जाने वाली उपयोगिताएँ, लेकिन उसी के लिए बिल प्राप्त नहीं हुआ;

देय देनदारियों और देय खातों के बीच एक छोटा लेकिन महत्वपूर्ण अंतर है। जबकि इस तरह की देनदारियां प्रत्येक लेखा अवधि के अंत में दर्ज की जाती हैं और इसमें पर्याप्त अनुमान शामिल होता है, देय आपूर्तिकर्ता सामान्य रूप से आपूर्तिकर्ताओं से उचित चालान के आधार पर व्यापार के सामान्य पाठ्यक्रम के रूप में रिकॉर्ड करते हैं।

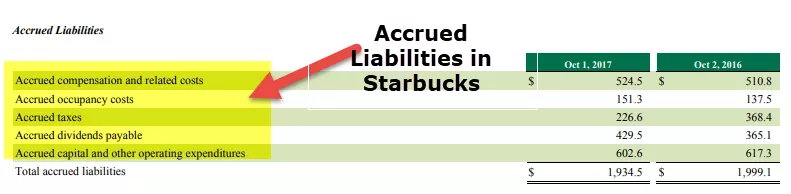

स्टारबक्स उदाहरण

स्रोत: स्टारबक्स एसईसी फाइलिंग

स्टारबक्स में अर्जित देयताओं की सूची है -

- संचित मुआवजा और संबंधित लागत

- उपार्जित लागत

- उपार्जित कर

- देय लाभांश

- मान्यता प्राप्त पूंजी और अन्य परिचालन व्यय

मान्यता प्राप्त देयताएं जर्नल एंट्री

व्यय को आय विवरण में अर्जित व्यय को रिकॉर्ड करने के लिए डेबिट किया जाएगा, और बैलेंस शीट के देयता पक्ष पर एक संगत देय बनाया जाता है। इसलिए, लेखा प्रविष्टि इस प्रकार होगी:

चरण 1: - जब व्यय किया जाता है

संगठन एक विशेष लेखांकन अवधि और स्वयं के ऋण में खर्च को उठाते हैं लेकिन अभी तक बिल नहीं किया गया है। हमें इस खर्च का रिकॉर्ड खातों की पुस्तकों में अर्जित देयता के रूप में बनाना होगा। हमें व्यय खाते को डेबिट करना होगा। इस डेबिट प्रविष्टि से खर्च बढ़ेगा।

इसके अलावा, हमें एक उपार्जित देयता व्यय खाता बनाने और उसे उसी राशि से क्रेडिट करने की आवश्यकता है। यह हमारे दायित्व को बढ़ाएगा।

डेबिट का खर्च

क्रेडिट व्यय देय

चरण 2: - जब भुगतान किया जाता है

अगली लेखा अवधि में, जब भुगतान किया जाता है, तो आपको मूल प्रविष्टि को उलटने की आवश्यकता होती है, जिसे खातों की पुस्तकों में पहले पारित किया गया है। लेनदेन को उलटने के लिए, उपार्जित देयता खाते को डेबिट करें। डेबिट में देयता और क्रेडिट कैश या बैंक खाता कम हो जाएगा क्योंकि आपने नकद में खर्च का भुगतान किया था। इससे संपत्ति में भी कमी आएगी।

देय व्यय

क्रेडिट नकद

उदाहरण

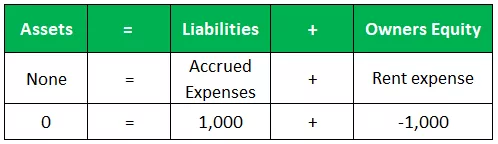

एक व्यवसाय का वार्षिक भवन किराया 12,000 है। हालांकि, इसे मालिक से चालान प्राप्त नहीं हुआ, और इस तरह किराये का खर्च लेखा पुस्तकों में दर्ज नहीं हुआ।

कुंजी संचय

- अवधि = 12 महीने

- वार्षिक किराया = 12,000

- लेखा अवधि = 1 माह

- प्रति अवधि के हिसाब से अर्जित व्यय = 12,000 x 1/12 = 1,000

ऋण / ऋण

उपार्जित देयताएं जर्नल प्रविष्टियाँ, डेबिट व्यय व्यय खाते से ऊपर दिखाई गई हैं जो परिसर का उपयोग करने के लिए उस विशेष महीने के व्यवसाय की लागत का प्रतिनिधित्व करता है। क्रेडिट प्रविष्टि, जो अवधि के दौरान उपभोग की गई सेवा की राशि के लिए आपूर्तिकर्ता (भवन के मालिक) को भुगतान करने के लिए देयता को दर्शाती है, को अर्जित व्यय का श्रेय दिया जाता है।

बैलेंस शीट

लेखांकन समीकरण के अनुसार, आस्तियाँ = देयताएँ + इक्विटी । इस लेनदेन के लिए, लेखा समीकरण को निम्न तालिका में दिखाया गया है।

इस मामले में, आय विवरण में 1,000 का किराया खर्च, और बैलेंस शीट देनदारियों (अर्जित खर्च के रूप में) को 1,000 से बढ़ा दिया गया है। आय स्टेटमेंट में खर्च कर के बाद लाभ कम कर देता है, बरकरार कमाई को बंद कर देता है, और इसलिए, व्यवसाय में मालिकों की इक्विटी।

महत्त्व

जब कोई कंपनी अर्जित लेखांकन का उपयोग करके वित्तीय विवरण तैयार करती है, तो तैयार किए गए वित्तीय विवरण अधिक सटीक होते हैं क्योंकि यह प्रत्येक अवधि के लिए लेनदेन और घटनाओं का एक पूरा उपाय है।

यह पूरी तस्वीर विश्लेषकों को कंपनी के वर्तमान वित्तीय स्वास्थ्य को बेहतर ढंग से समझने और बेहतर तरीके से अपनी भविष्य की वित्तीय स्थिति की भविष्यवाणी करने में मदद करती है। यह लेखांकन के नकद आधार विधि के विपरीत है, जो केवल वित्तीय लेनदेन और घटनाओं को रिकॉर्ड करता है जब नकदी का आदान-प्रदान होता है, जिसके परिणामस्वरूप आय और खाता संतुलन की समझ और ओवरस्टेटमेंट होते हैं।

यह नकद लेखांकन से कैसे भिन्न है?

एबीसी इंक। की द्वैमासिक वेतन अवधि 30 सितंबर को समाप्त हो जाती है, और कर्मचारियों को दो अक्टूबर के बाद के वेतन का भुगतान किया जाएगा। 2. 2 सितंबर को समाप्त होने वाली अवधि के लिए कर्मचारियों को बकाया मजदूरी की कुल राशि $ 15,000 है। ।

नकद आधार लेखा

चूँकि सितंबर में 15,000 डॉलर का अंतिम द्वि-साप्ताहिक पेरोल हुआ था, लेकिन उस महीने में भुगतान नहीं किया गया था, इसलिए सितंबर के आय विवरण में यह राशि शामिल नहीं होगी। यह कंपनी की कुल मजदूरी को सितंबर में वास्तव में होने वाली तुलना में समझा जाएगा, जो बदले में कंपनी के लाभ को वास्तविक से अधिक होने का कारण बनता है।

क्रमिक देयता लेखांकन

प्रविष्टि सितंबर के अंत में निम्नानुसार की जाएगी: - क्रेडिट मजदूरी देय $ 14,000 -टैबिट मजदूरी व्यय $ 14,000। इस प्रविष्टि में लेखांकन की नकदी पद्धति की तुलना में सितंबर के लिए कंपनी के देनदारियों और उसके वित्तीय वक्तव्यों पर खर्चों की अधिक पूर्ण, सटीक प्रस्तुति होती है।