ऋण हानि प्रावधान क्या है?

ऋण की हानि के प्रावधान बैंकों द्वारा अलग-अलग ऋण भुगतान पर नुकसान के कुछ अंशों को कवर करने के लिए अलग से निर्धारित ऋण चुकौती का हिस्सा है क्योंकि यह बैंक को आय को संतुलित करने और बुरे समय के दौरान जीवित रहने में मदद करता है और इसे गैर के रूप में आय विवरण में दर्ज किया जाता है। नकद व्यय।

यह कैसे काम करता है?

उधार और उधार बैंकिंग उद्योग के मुख्य व्यवसाय हैं। वे ग्राहकों से पैसे उधार लेते हैं, जिन्हें डिपॉजिट कहा जाता है, और ये जरूरतमंद लोगों को उधार देते हैं। इन ऋणों में से ब्याज बैंकों के लिए राजस्व का मुख्य स्रोत है। रूढ़िवाद सिद्धांत के अनुसार, किसी व्यवसाय के लिए, सभी नुकसानों का हिसाब होना चाहिए, चाहे वह भौतिक हो या न हो। इसलिए बैंक ऋण चूक भुगतानों का अनुमान लगाते हैं और डिफ़ॉल्ट भुगतानों के नुकसान को संतुलित करने के लिए ऋण चुकौती का एक हिस्सा प्रदान करते हैं।

कैसे करें गणना?

कई कारक ऋण हानि प्रावधानों की गणना को प्रभावित करते हैं। ग्राहक ऋण चुकौती रिपोर्ट पर उपलब्ध अनुमान और गणना के अनुसार प्रावधान को अक्सर समायोजित किया जाना चाहिए।

- चुकौती और डिफ़ॉल्ट पर ऐतिहासिक डेटा: बैंक को ग्राहकों द्वारा डिफ़ॉल्ट और ऋणों के पुनर्भुगतान पर रिकॉर्ड को संदर्भित करना और एकत्र करना है।

- ऋण संग्रह व्यय: ऋण संग्रह व्यय प्रावधानों की गणना को प्रभावित करते हैं।

- क्रेडिट घाटा: देर से भुगतान के लिए क्रेडिट नुकसान।

- आर्थिक स्थिति: प्रचलित आर्थिक मंदी गणनाओं को प्रभावित करती है।

- व्यापार चक्र: जीडीपी का आंदोलन भी एक कारक है।

- ब्याज दर: ब्याज दर में परिवर्तन इसकी गणना को प्रभावित करता है।

- टैक्स पॉलिसी: टैक्स रेट में बदलाव।

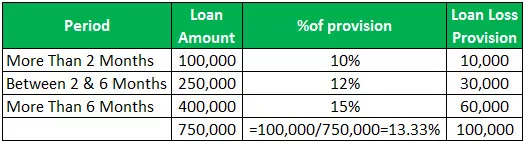

ऋण हानि प्रावधान उदाहरण

- 2 महीने से अधिक का ऋण चुकाना = 100000, प्रावधान 10%

- 2and 6 महीने = 250000 के बीच ऋण का भुगतान, प्रावधान 12%

- यदि, 6 महीने = 400000 से अधिक का ऋण बकाया है, तो 15% का प्रावधान करें

यह अनुपात एक अनुपात है जो ऋण पर नुकसान को सहन करने की बैंक की क्षमता को दर्शाता है। उच्च दर का अर्थ है कि बैंकों की ऋण घाटे का सामना करने की क्षमता अधिक होना।

ऋण हानि प्रावधान कवरेज अनुपात = पूर्व-कर आय + ऋण हानि प्रावधान / शुद्ध प्रभारनेट शुल्क = वास्तविक नुकसान

- मान लीजिए अगर कोई बैंक रु। मशीनरी खरीदने के लिए एक निर्माण कंपनी को 1,000,000 ऋण। एक वर्ष के बाद, अर्थव्यवस्था में मंदी के कारण, कंपनी ऋण का पूर्ण पुनर्भुगतान नहीं कर पा रही है। बैंक को 70% पुनर्भुगतान की उम्मीद है, और यह रु। 30000 का प्रावधान दर्ज करता है।

- लेकिन बैंक कंपनी से केवल 500,000 रुपये ही जमा कर सकता है, और शुद्ध शुल्क 500,000 रुपये है। मान लीजिए कि बैंक की रिकॉर्ड की गई पूर्व-कर आय 2,00,000,000 रुपये है

- = 2,000,000 + 300,000 / 500,000

- = 4.6

लोन लॉस रिज़र्व बनाम लोन लॉस प्रोविजन्स

- ऋण के मुद्दे के समय, बैंक डिफ़ॉल्ट को कवर करने के लिए ऋण हानि आरक्षित होने का अनुमान लगाता है, जो कि कुल ऋण से काटे गए बैलेंस शीट के परिसंपत्ति पक्ष में दिखाया गया है, यह एक गर्भपात संपत्ति है, जो ऋण की मात्रा को कम करता है जो वापस भुगतान करने की आवश्यकता है। यदि बैंक को लगता है कि उसे कुछ कारकों के कारण रिज़र्व को बढ़ाने की आवश्यकता है, तो, लोन लॉस रिजर्व को बढ़ाने के लिए, बैंक अपनी वर्तमान आय से एक राशि वसूलता है, यह है लोन लॉस के प्रावधान।

- लोन लॉस रिजर्व को बैलेंस शीट के एसेट में कंट्रीब्यूशन एसेट अकाउंट के रूप में दिखाया गया है, जिसे लोन से घटा दिया गया है। जबकि, ऋण हानि प्रावधान को आय विवरण में गैर-नकद व्यय के रूप में दर्ज किया गया है।

- लोन लॉस का प्रावधान लोन लॉस रिजर्व का समायोजन है।

- ऋण हानि आरक्षित लाभ का एक विनियोग है। ऋण हानि का प्रावधान लाभ के खिलाफ एक आरोप है।

- ऋण हानि आरक्षित ऋण प्रदान करते समय बनाया जाता है। जबकि, बढ़े हुए रिजर्व की आवश्यकता होने पर ऋण हानि का प्रावधान किया जाता है।

- लोन लॉस रिजर्व का अर्थ है राशि को रोकना। लोन लॉस का प्रावधान डिफ़ॉल्ट ऋण भुगतानों को पूरा करने के लिए निर्धारित राशि है।

प्रभाव

क्रेडिट रिस्क के कारण बैंक को अपेक्षित नुकसान होते हैं, जो मुनाफे के खिलाफ लगाया जाता है, आय विवरण में व्यय के रूप में दर्ज किया जाता है। यह लाभ और हानि खाते के माध्यम से बैंक की नियामक पूंजी को प्रभावित करता है।

निष्कर्ष

- ऋण की हानि का प्रावधान अपेक्षित ऋण हानि को पूरा करने के लिए निर्धारित राशि है। यह बैंकों द्वारा जोखिम को कवर करने के लिए एक व्यवस्थित तरीका है। प्रावधान की गणना अनुमानों और गणनाओं पर आधारित है।

- ऋण हानि के भंडार और प्रावधानों की जानकारी निवेशकों के लिए उपयोगी है, क्योंकि यह ऋण देने में बैंक की स्थिरता पर अंतर्दृष्टि प्रदान करता है, और बैंक कैसे ऋण का प्रबंधन करता है। बैंक उस प्रावधान की मात्रा पर भी निर्णय ले सकते हैं, जो आय के आधार पर निर्धारित करने की आवश्यकता है।

- और यह कम रिटर्न के दौरान उच्च रिटर्न और छोटे प्रावधानों के मामले में बड़े प्रावधान बनाकर कमाई का प्रबंधन कर सकता है। बैंक घाटे और खर्चों को कवर करने के लिए पर्याप्त प्रावधान प्रदान करके बदलती आर्थिक परिस्थितियों का सामना कर सकता है।