शार्प अनुपात की गणना करने का सूत्र

शार्प अनुपात = (आर पी - आर एफ ) / ( पीनिवेशकों द्वारा शार्प अनुपात फॉर्मूला का उपयोग जोखिम मुक्त रिटर्न, पोर्टफोलियो की अस्थिरता की प्रति यूनिट से अधिक रिटर्न की गणना करने के लिए किया जाता है और फॉर्मूला के अनुसार जोखिम मुक्त दर अपेक्षित पोर्टफोलियो रिटर्न से घटा दी जाती है। परिणामी को पोर्टफोलियो के मानक विचलन द्वारा विभाजित किया जाता है।

कहा पे,

- आर पी = पोर्टफोलियो का रिटर्न

- आर एफ = जोखिम-मुक्त दर

- σp = पोर्टफोलियो के अतिरिक्त रिटर्न का मानक विचलन।

शार्प अनुपात की गणना कैसे करें?

- शार्प अनुपात की गणना पोर्टफोलियो के रिटर्न के अंतर को विभाजित करके और पोर्टफोलियो के अतिरिक्त रिटर्न के मानक विचलन द्वारा जोखिम-मुक्त दर से की जाती है। इसके माध्यम से हम जोखिम मुक्त रिटर्न के आधार पर निवेश के प्रदर्शन का मूल्यांकन कर सकते हैं।

- एक उच्च शार्प मीट्रिक हमेशा कम से बेहतर होती है क्योंकि उच्च अनुपात यह दर्शाता है कि पोर्टफोलियो बेहतर निवेश निर्णय ले रहा है।

- शार्प अनुपात यह समझाने में भी मदद करता है कि क्या पोर्टफोलियो में अतिरिक्त निवेश एक अच्छे निवेश निर्णय या बहुत अधिक जोखिम के परिणामस्वरूप होता है। जितना अधिक जोखिम उच्च रिटर्न, उतना ही कम जोखिम कम रिटर्न कम होता है।

- यदि किसी पोर्टफोलियो में उसके प्रतिद्वंद्वियों की तुलना में अधिक रिटर्न है, तो यह एक अच्छा निवेश है क्योंकि रिटर्न अधिक है और जोखिम समान है। यह रिटर्न को अधिकतम करने और अस्थिरता को कम करने के बारे में है। यदि किसी निवेश में रिटर्न की दर है, तो 15% और अस्थिरता शून्य है। तब शार्प अनुपात अनंत होगा। जैसे-जैसे अस्थिरता बढ़ती है, जोखिम काफी बढ़ जाता है क्योंकि वापसी की दर भी बढ़ जाती है।

आइए हम शार्प अनुपात की ग्रेडिंग सीमा देखें।

- <1 - अच्छा नहीं है

- 1-1.99 - ठीक है

- 2-2.99 - वास्तव में अच्छा है

- > 3 - असाधारण

केवल ट्रेजरी बिल जैसे शून्य जोखिम वाले पोर्टफोलियो, जोखिम-मुक्त के रूप में, जोखिम-मुक्त दर से अधिक कोई अस्थिरता और कोई कमाई नहीं है। इस प्रकार, शार्प अनुपात में शून्य पोर्टफोलियो है।

- एक मीट्रिक 1, 2, 3 में जोखिम की उच्च दर है। यदि मीट्रिक 3 से ऊपर या बराबर है, तो यह एक महान शार्प माप और एक अच्छा निवेश माना जाता है।

- जबकि यह 1 या 2 से कम 2 के बराबर या उससे अधिक के बीच की मीट्रिक है, यह केवल ठीक माना जाता है और यदि एक मीट्रिक 2 से अधिक या 2 के बराबर और तीन से कम है, तो माना जाता है कि यह वास्तव में अच्छा है ।

- यदि एक मीट्रिक एक से कम है, तो इसे उतना अच्छा नहीं माना जाता है।

उदाहरण

उदाहरण 1

मान लीजिए कि अलग-अलग जोखिम वाले स्तरों वाले विभिन्न विभागों के साथ तुलना करने के लिए दो म्यूचुअल फंड हैं। अब हम शार्प अनुपात देखते हैं कि कौन बेहतर प्रदर्शन कर रहा है।

मिड कैप स्टॉक फंड का निवेश और विवरण इस प्रकार हैं: -

- पोर्टफोलियो रिटर्न = 35%

- जोखिम मुक्त दर = 15%

- मानक विचलन = 15

तो शार्प अनुपात की गणना इस प्रकार होगी-

- शार्प अनुपात = (३५-१०) / १५

- शार्प अनुपात = 1.33

ब्लूचिप फंड का निवेश और विवरण निम्नानुसार हैं: -

- पोर्टफोलियो रिटर्न = 30%

- जोखिम मुक्त दर = १०%

- मानक विचलन = 5

तो शार्प अनुपात की गणना इस प्रकार होगी-

- शार्प अनुपात = (30-10) / 5

- शार्प अनुपात = 4

इसलिए उपरोक्त म्यूचुअल फंड के शार्प अनुपात निम्नानुसार हैं-

- ब्लूचिप फंड = 4

- मिड कैप फंड = 1.33

ब्लू-चिप म्यूचुअल फंड ने मिड कैप म्यूचुअल फंड को बेहतर बनाया, लेकिन इसका मतलब यह नहीं है कि मिड कैप म्यूचुअल फंड ने अपने जोखिम स्तर के सापेक्ष अच्छा प्रदर्शन किया। शार्प हमें नीचे की बातें बताता है: -

- ब्लू-चिप म्यूचुअल फंड ने निवेश में शामिल जोखिम के सापेक्ष मिड कैप म्यूचुअल फंड की तुलना में बेहतर प्रदर्शन किया।

- यदि मिड कैप म्यूचुअल फंड ने जोखिम के सापेक्ष ब्लू-चिप म्यूचुअल फंड का प्रदर्शन किया, तो यह उच्च रिटर्न अर्जित करेगा।

- ब्लू-चिप म्यूचुअल फंड ने इस साल अधिक रिटर्न अर्जित किया है, लेकिन जैसा कि जोखिम अधिक है। इसलिए, भविष्य में इसकी उच्च अस्थिरता होगी।

उदाहरण # 2

यहां, एक निवेशक $ 5,00,000 निवेश किए गए पोर्टफोलियो को 12% की वापसी दर और 10% की अस्थिरता के साथ पकड़ रहा है। कुशल पोर्टफोलियो में 17% से ऊपर की वापसी और 12% की अस्थिरता की उम्मीद है। जोखिम-मुक्त ब्याज 4% है। शार्प अनुपात की गणना निम्नानुसार की जा सकती है: -

- शार्प अनुपात = (0.12 - 0.04) / 0.10

- शार्प अनुपात = 0.80

शार्प रेशियो कैलकुलेटर

आप निम्न शार्प अनुपात कैलकुलेटर का उपयोग कर सकते हैं।

| पोर्टफोलियो की वापसी | |

| जोखिम मुक्त दर | |

| पोर्टफोलियो के अतिरिक्त रिटर्न का मानक विचलन | |

| तेज अनुपात फॉर्मूला = | |

| तेज अनुपात फॉर्मूला = |

|

|

लाभ

शार्प अनुपात के लाभ इस प्रकार हैं: -

- अनुपात प्रति यूनिट अस्थिरता या कुल जोखिम के जोखिम-मुक्त दर से अधिक अर्जित औसत रिटर्न है

- शार्प अनुपात निवेश की तुलना करने में मदद करता है।

- शार्प अनुपात जोखिम-वापसी तुलना में मदद करता है।

शार्प अनुपात का उपयोग करते समय कुछ समस्याएं होती हैं, यह इस धारणा में गणना की जाती है कि निवेश रिटर्न सामान्य रूप से वितरित किए जाते हैं, और इसके परिणामस्वरूप शार्प अनुपात की गलत व्याख्याएं होती हैं।

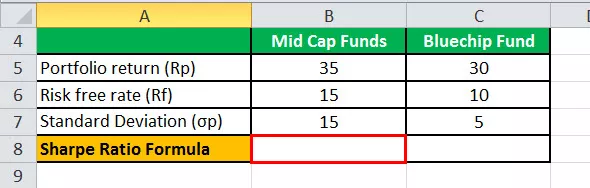

एक्सेल में शार्प अनुपात गणना

नीचे दिए गए टेम्पलेट में शार्प अनुपात की गणना के लिए मिड कैप म्यूचुअल फंड और ब्लूचिप म्यूचुअल फंड का डेटा है।

नीचे दिए गए एक्सेल टेम्पलेट में, हमने शार्प अनुपात की गणना के लिए शार्प अनुपात समीकरण की गणना का उपयोग किया है।

तो शार्प अनुपात की गणना होगी-

अनुशंसित लेख:

यह शार्प रेशियो फॉर्मूला का मार्गदर्शक रहा है। यहां हम चर्चा करते हैं कि निवेशक इस फॉर्मूले का उपयोग निवेश पर रिटर्न को समझने के लिए कैसे करते हैं, व्यावहारिक उदाहरणों और कैलकुलेटर के साथ जोखिम के मुकाबले। आप निम्नलिखित लेखों से पोर्टफोलियो प्रबंधन के बारे में अधिक जान सकते हैं -

- जोखिम-मुक्त दर की गणना करें

- ट्रेयनोर अनुपात की गणना करें

- स्टॉक बनाम म्युचुअल फंड अंतर

- पोर्टफोलियो मैनेजमेंट में करियर कैसे बनाएं?