ऑपरेटिंग आय और शुद्ध आय के बीच अंतर

परिचालन आय और शुद्ध आय के बीच मुख्य अंतर यह है कि परिचालन आय एक व्यावसायिक संगठन द्वारा अर्जित आय को संदर्भित करती है, जो कि उसके प्रमुख राजस्व-सृजन गतिविधियों से विचाराधीन अवधि के दौरान होती है और गैर-परिचालन आय और गैर-परिचालन व्यय पर विचार नहीं करती है, जबकि, शुद्ध आय से आशय उस व्यवसाय की कमाई से है जो उस अवधि के दौरान कंपनी द्वारा किए गए सभी खर्चों पर विचार करने के बाद अर्जित की जाती है।

दोनों वित्तीय लेखांकन बयानों में आवश्यक मीट्रिक हैं। परिचालन आय दिन के संचालन या अन्य शर्तों में, एक व्यवसाय की मुख्य गतिविधियों से उत्पन्न आय है। कुल बिक्री से संचालन की लागत में कटौती के बाद इसकी गणना की जाती है।

गणितीय रूप से, इसे इस प्रकार व्यक्त किया जा सकता है:

परिचालन आय = सकल आय - परिचालन व्यय - मूल्यह्रास और परिशोधनशुद्ध आय नीचे की रेखा है। यह शेयरधारकों के लिए ब्याज खर्च, किसी भी असाधारण आय या व्यय, और करों में कटौती के बाद उपलब्ध अंतिम लाभ है।

गणितीय रूप से, इसे इस प्रकार व्यक्त किया जा सकता है:

शुद्ध आय = परिचालन आय + अन्य आय - ब्याज व्यय + एक बार की असाधारण आय - एक बार की असाधारण व्यय - लाभउपरोक्त समीकरण हमें परिचालन आय और शुद्ध आय के बीच संबंधों की पहचान करने में मदद करता है। ऑपरेटिंग आय, एक तरफ, व्यवसाय की परिचालन गतिविधियों से उत्पन्न आय की पहचान करता है; दूसरी ओर, शुद्ध आय, व्यवसाय इकाई द्वारा उत्पन्न किसी भी आय को परिचालन से या निवेश से अर्जित ब्याज से या यहां तक कि एक परिसंपत्ति का परिसमापन करके उत्पन्न आय से निर्धारित करता है। ऑपरेटिंग आय एक बड़ी छतरी की उप-धारा है जिसे नेट आय कहा जाता है।

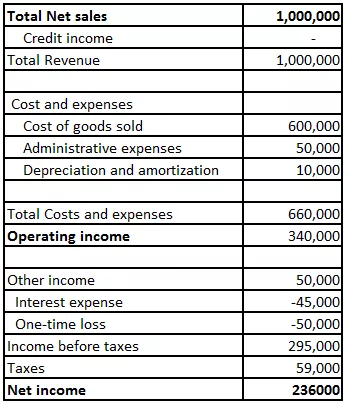

उदाहरण

एबीसी कंपनी के आय विवरण पर विचार करें।

यहां परिचालन आय की गणना कुल बिक्री से लागत और खर्च में कटौती करके की गई है। हालांकि, शुद्ध आय की गणना करने के लिए, कुल आय से कुल व्यय में कटौती की जाती है, और फिर कर लगाया जाता है। इसके अलावा, जैसा कि सचित्र है, शुद्ध आय नीचे की रेखा है, और आय विवरण पर अंतिम संख्या शीर्ष-डाउन दृष्टिकोण का अनुसरण करती है। शुद्ध आय की गणना में उपयोग की जाने वाली परिचालन आय केवल एक सबसेट है।

ऑपरेटिंग आय बनाम नेट आय इन्फोग्राफिक्स

परिचालन आय और शुद्ध आय के बीच महत्वपूर्ण अंतर

प्रमुख अंतर इस प्रकार हैं -

# 1 - महत्व

किसी भी व्यावसायिक इकाई की आय विवरण में परिचालन आय सबसे महत्वपूर्ण खंड है। यह इसलिए है क्योंकि यह फर्म की प्राथमिक व्यावसायिक गतिविधियों से उत्पन्न आय की पहचान करने में मदद करता है। यह किसी एक बार के खर्च या किसी एक समय की आय पर विचार नहीं करता है। इसलिए यह किसी भी हेरफेर से मुक्त है और व्यवसाय की परिचालन गतिविधियों की मजबूती की स्पष्ट तस्वीर देता है। लगातार तिमाहियों के लिए परिचालन आय का विश्लेषण एक निवेशक को व्यवसाय की लाभप्रदता और लंबी अवधि के लिए विकास के अवसरों की पहचान करने में मदद कर सकता है।

दूसरी ओर, शुद्ध आय, सभी लाभों के बाद शेयरधारकों के लिए उपलब्ध अंतिम लाभ है और आय पर ध्यान दिया गया है। इसलिए इसे नीचे की रेखा कहा जाता है और लाभांश का भुगतान करने के लिए उपयोग किया जाता है। परिचालन आय के विपरीत, इसमें कोई एक बार का खर्च या एक बार की आय शामिल होती है। उदाहरण के लिए, एक फार्मा कंपनी पर विचार करें जिसके पास एक मजबूत परिचालन आय है लेकिन नियामकों द्वारा दंडित किया गया है। यह एकमुश्त भुगतान परिचालन आय को प्रभावित नहीं करेगा बल्कि शुद्ध आय और अंततः, शेयरधारकों को उपलब्ध लाभ को प्रभावित करेगा। निवेशकों को अपने धन को पार्क करने से पहले दोनों आय का सावधानीपूर्वक विश्लेषण करना चाहिए।

# 2 -टैक्स और उपयोग

परिचालन आय केवल उत्पन्न राजस्व और संचालन की लागत का ख्याल रखती है। शुद्ध आय न केवल राजस्व, लागत, व्यय, बल्कि एकमुश्त खर्च, कर और अधिभार का भी ध्यान रखती है। इसलिए, कभी-कभी आपको बैलेंस शीट के ऑपरेटिंग आय अनुभाग पर एक बड़ी संख्या दिखाई दे सकती है, जो नीचे की रेखा में पूरी तरह से मिटा दी जाती है। चूंकि शुद्ध आय फर्म की लाभप्रदता को दर्शाता है, इसलिए इसका उपयोग ईपीएस जैसे मापदंडों की गणना करने, इक्विटी पर वापसी और परिसंपत्तियों पर लौटने के लिए किया जाता है। शेयरधारक मुख्य रूप से इन अनुपातों में रुचि रखते हैं, क्योंकि यह केवल यह निर्धारित करेगा कि क्या उनका निवेश सार्थक है।

तुलनात्मक तालिका

| बेसिस | परिचालन आय | शुद्ध आय | ||

| परिभाषा | परिचालन आय किसी विशेष अवधि के लिए व्यवसाय की प्राथमिक परिचालन गतिविधियों से उत्पन्न आय को दर्शाती है। | शुद्ध आय एक विशेष अवधि के लिए व्यावसायिक इकाई द्वारा की गई सभी गतिविधियों को शामिल करने वाली आय है। | ||

| महत्व | यह यह पहचानने में मदद करता है कि मुनाफा कितना राजस्व में बदल जाता है। | यह व्यवसाय इकाई की कमाई क्षमता की पहचान करता है। | ||

| हिसाब | परिचालन आय = सकल आय - परिचालन व्यय - मूल्यह्रास और परिशोधन। | शुद्ध आय = परिचालन आय + अन्य आय - ब्याज व्यय + एकमुश्त असाधारण आय - असाधारण असाधारण व्यय - कर | ||

| कर | परिचालन आय में करों पर विचार नहीं किया जाता है। | करों पर विचार करने के बाद शुद्ध आय प्राप्त होती है। | ||

| उपयोग करता है | इसका उपयोग नियोजित पूंजी पर रिटर्न की गणना करने के लिए किया जाता है। | इसका उपयोग अनुपातों की गणना करने के लिए किया जाता है जैसे प्रति शेयर कमाई, इक्विटी पर वापसी, परिसंपत्तियों पर वापसी, आदि। |

फाइनल थॉट

फर्म के वित्तीय स्वास्थ्य को देखते हुए परिचालन आय और शुद्ध आय दोनों आवश्यक पैरामीटर हैं। लंबी अवधि के निवेशक फर्म की मुख्य व्यावसायिक गतिविधियों की मजबूती को समझने में अधिक रुचि लेंगे। इसलिए वे परिचालन आय पर कड़ी नजर रखेंगे। हालांकि, शॉर्ट टर्म ट्रेडर्स को नीचे की पंक्ति संख्या में अधिक रुचि होगी क्योंकि यह उनके सट्टा दांव की कमाई की क्षमता निर्धारित करेगा।

यही कारण है कि ज्यादातर समय, आप सूचीबद्ध फर्म के शेयर की कीमत में तेज गिरावट देखेंगे जब भी कुछ अल्पकालिक असफलताएं होती हैं जैसे कि मुकदमा हारना या नियामकों द्वारा दंडित किया जाना। अधिकांश समय, ये अल्पकालिक व्यापारियों द्वारा एक ओवररिएक्शन हैं जो निकट लाभ की स्थिति के बारे में चिंतित हैं, और सबसे अधिक बार, शेयर की कीमतों में उछाल वापस नहीं होता है। उदाहरण के लिए, भारत में मैगी प्रतिबंध का नेस्ले इंडिया लिमिटेड के शेयरों पर व्यापक प्रभाव पड़ा, जो 4 सप्ताह में 50% तक गिरकर 2 तिमाही के भीतर अपने प्रारंभिक स्तर पर वापस आ गया।