प्रॉफिट मार्जिन फॉर्मूला क्या है?

लाभ मार्जिन फार्मूला कंपनी द्वारा अर्जित बिक्री के प्रत्येक डॉलर के संबंध में अर्जित राशि (आय) को मापता है। संक्षेप में, लाभ मार्जिन बिक्री के प्रतिशत की समझ प्रदान करता है, जिसे कंपनी द्वारा खर्चों का भुगतान करने के बाद छोड़ दिया जाता है।

तीन महत्वपूर्ण लाभ मार्जिन मैट्रिक्स हैं, जिसमें सकल लाभ मार्जिन, परिचालन लाभ मार्जिन और शुद्ध लाभ मार्जिन शामिल हैं। यह कंपनी के महत्वपूर्ण अनुपात में से एक है क्योंकि हर निवेशक या संभावित निवेशक कंपनी की वित्तीय स्थिति जानने के लिए इस अनुपात का उपयोग करता है।

प्रॉफिट मार्जिन फॉर्मूला

लाभ मार्जिन अनुपात की गणना निम्नानुसार की जा सकती है:

- कुल राजस्व से बेचे गए माल की लागत में कटौती करके सकल लाभ मार्जिन सूत्र प्राप्त होता है।

- परिचालन लाभ की अवधि के दौरान बेची गई वस्तुओं, मूल्यह्रास और परिशोधन की सभी लागतों और कुल राजस्व से अन्य सभी प्रासंगिक खर्चों में कटौती करके प्राप्त की जाती है।

- कुल आय माइनस से कुल खर्च घटाकर शुद्ध आय प्राप्त की जाती है, और यह आम तौर पर अंतिम संख्या होती है जो आय विवरण में बताई जाती है।

- शुद्ध बिक्री की गणना सकल बिक्री की संख्या से किसी भी रिटर्न को घटाकर की जाती है।

लाभ मार्जिन की व्याख्या

# 1 - सकल लाभ

यह सबसे सरल लाभप्रदता अनुपातों में से एक है क्योंकि यह परिभाषित करता है कि लाभ सभी आय है जो केवल बेची गई वस्तुओं (COGS) की लागत में कटौती के बाद बनी हुई है। बेची गई वस्तुओं की लागत में केवल वे व्यय शामिल हैं, जो उत्पादन या बिक्री की वस्तुओं के निर्माण से सीधे जुड़े हैं जैसे कि केवल कच्चे माल और श्रम मजदूरी जो सामान को इकट्ठा करने या बनाने के लिए आवश्यक हैं।

यह आंकड़ा अन्य चीजों पर विचार नहीं करता है जैसे कि कर्ज, ओवरहेड लागत, करों, आदि के लिए कोई भी खर्च। यह अनुपात कंपनी द्वारा कुल राजस्व में अर्जित सकल लाभ की तुलना करता है, जो कि राजस्व के प्रतिशत को कंपनी के बाद लाभ के रूप में दर्शाता है। उत्पादन की लागत के लिए भुगतान करता है।

# 2 - ऑपरेटिंग प्रॉफिट

यह सकल लाभ अनुपात के फार्मूले के साथ तुलना करने पर थोड़ा जटिल मीट्रिक है क्योंकि यह उन सभी ओवरहेड को ध्यान में रखता है जो व्यवसाय चलाने के लिए आवश्यक हैं जैसे कि प्रशासनिक, परिचालन और बिक्री व्यय। यह आंकड़ा, हालांकि, गैर-परिचालन खर्चों जैसे कि ऋण, करों आदि को बाहर करता है, लेकिन साथ ही, इसमें परिसंपत्तियों से संबंधित मूल्यह्रास और परिशोधन खर्च शामिल हैं।

यह मध्य-स्तर की लाभप्रदता अनुपात है, जो राजस्व के प्रतिशत को बनाए रखता है, क्योंकि कंपनी द्वारा उत्पादन की लागत और व्यवसाय को चलाने के लिए आवश्यक सभी ओवरहेड के भुगतान के बाद लाभ को दर्शाया जाता है। यह अनुपात अप्रत्यक्ष रूप से यह निर्धारित करने में भी मदद करता है कि कंपनी शुद्ध बिक्री के सापेक्ष अपने खर्चों का प्रबंधन करने में सक्षम है या नहीं और किस कंपनी के कारण उच्च परिचालन अनुपात प्राप्त करने की कोशिश करती है।

# 3 - शुद्ध लाभ

यह अनुपात कुल अवशिष्ट आय को दर्शाता है, जो कि परिचालन लाभ से सभी गैर-परिचालन खर्चों में कटौती के बाद छोड़ दिया जाता है, जैसे कि ऋण खर्च और असामान्य एकमुश्त खर्च। संचालन से उत्पन्न सभी अतिरिक्त आय, जो संपत्ति की बिक्री से रसीद की तरह प्राथमिक संचालन नहीं हैं, को जोड़ा जाता है।

इन अनुपातों का उपयोग समान आकार की कंपनियों की तुलना करने के लिए किया जाता है जो एक ही उद्योग में होती हैं। साथ ही, कंपनी के पिछले प्रदर्शन को मापने के लिए इन अनुपातों का प्रभावी ढंग से उपयोग किया जाता है।

लाभ मार्जिन की गणना के उदाहरण

आइए इसे समझने के लिए लाभ मार्जिन गणना के उन्नत सरल उदाहरणों को देखें।

उदाहरण 1

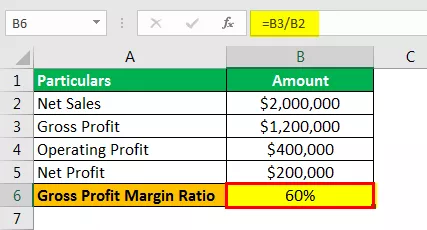

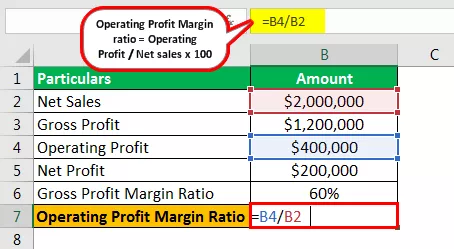

31 दिसंबर, 2019 को समाप्त होने वाले लेखा वर्ष के लिए, कंपनी एक्स लिमिटेड का 2,000,000 डॉलर का राजस्व है। कंपनी का सकल लाभ और परिचालन लाभ क्रमशः $ 1,200,000 और $ 400,000 है। वर्ष के लिए शुद्ध लाभ $ 200,000 आया। लाभ मार्जिन सूत्र का उपयोग करके लाभ मार्जिन की गणना करें।

उपाय

लाभ मार्जिन की गणना के लिए निम्न डेटा का उपयोग करें

- शुद्ध बिक्री: $ 2,000,000

- सकल लाभ: $ 1,200,000

- ऑपरेटिंग प्रॉफिट: $ 400,000

- शुद्ध लाभ: $ 200,000

सकल लाभ मार्जिन अनुपात

सकल मार्जिन की गणना उपरोक्त सूत्र का उपयोग करके की जा सकती है,

- सकल मार्जिन = $ 1,200,000 / $ 2,000,000 x 100

सकल लाभ मार्जिन अनुपात होगा -

- सकल लाभ मार्जिन अनुपात = 60%

संचालन लाभ मार्जिन अनुपात फॉर्मूला

ऑपरेटिंग मार्जिन की गणना उपरोक्त सूत्र का उपयोग करके की जा सकती है,

- परिचालन लाभ मार्जिन अनुपात = $ 400,000 / $ 2,000,000 x 100

संचालन लाभ मार्जिन अनुपात होगा -

- परिचालन लाभ मार्जिन अनुपात = 20%

शुद्ध लाभ मार्जिन अनुपात

नेट मार्जिन की गणना उपरोक्त सूत्र का उपयोग करके की जा सकती है,

- शुद्ध लाभ मार्जिन अनुपात = $ 200,000 / $ 2,000,000 x 100

शुद्ध लाभ मार्जिन अनुपात होगा -

- शुद्ध लाभ मार्जिन अनुपात = 10%

ऊपर गणना की गई अनुपात मजबूत सकल, परिचालन और शुद्ध लाभ मार्जिन को दर्शाता है। उपरोक्त उदाहरण में स्वस्थ लाभ मार्जिन ने कंपनी एक्स लि। को सभी वित्तीय दायित्वों को पूरा करते हुए सभ्य लाभ बनाए रखने में सक्षम बनाया।

उदाहरण # 2

31 दिसंबर, 2018 को समाप्त होने वाले वर्ष के लिए कंपनी Y का निम्नलिखित लेनदेन है। लाभ मार्जिन की गणना करें।

लाभ मार्जिन की गणना के लिए निम्नलिखित डेटा का उपयोग करें।

- राजस्व: $ 500,000

- माल की लागत बेच: $ 300,000

- बिक्री, विपणन और विज्ञापन व्यय: $ 55,000

- सामान्य प्रशासनिक व्यय: $ 45,000

- मूल्यह्रास: $ 10,000

- ब्याज: $ 15,000

- कर: $ 10,000

उपाय

सकल लाभ मार्जिन अनुपात

- सकल लाभ मार्जिन अनुपात = $ 200,000 / $ 500,000 x 100

सकल लाभ मार्जिन अनुपात होगा -

- सकल लाभ मार्जिन अनुपात = 40%

संचालन लाभ मार्जिन अनुपात

- परिचालन लाभ मार्जिन अनुपात = $ 90,000 / $ 500,000 x 100

संचालन लाभ मार्जिन अनुपात होगा -

- परिचालन लाभ मार्जिन अनुपात = 18%

शुद्ध लाभ मार्जिन अनुपात

- शुद्ध लाभ मार्जिन अनुपात = $ 65,000 / $ 500,000 x 100

शुद्ध लाभ मार्जिन अनुपात होगा -

- शुद्ध लाभ मार्जिन अनुपात = 13%

ऊपर दिए गए उदाहरण से पता चलता है कि कंपनी वाई लि पॉजिटिव ग्रॉस, ऑपरेटिंग और नेट प्रॉफिट मार्जिन के साथ है और इस तरह अपने सभी खर्चों को पूरा करने में सक्षम है।

प्रासंगिकता और उपयोग

लेनदार, निवेशक और अन्य हितधारक इन अनुपातों का उपयोग यह मापने के लिए करते हैं कि कोई कंपनी अपनी बिक्री को आय में बदलने में कितना प्रभावी है। कंपनी के निवेशक यह सुनिश्चित करना चाहते हैं कि कंपनी द्वारा अर्जित लाभ काफी अधिक हो ताकि उन्हें लाभांश वितरित किया जा सके; प्रबंधन कंपनी के कामकाज के बारे में सुनिश्चित करने के लिए इन अनुपातों का उपयोग करता है, अर्थात, कंपनी के संचालन के सही काम को सुनिश्चित करने के लिए लाभ काफी अधिक है, लेनदारों को यह सुनिश्चित करने की आवश्यकता है कि कंपनी के मुनाफे में उनके ऋण का भुगतान करने के लिए पर्याप्त पर्याप्त लाभ हैं। इसलिए सभी हितधारक जानना चाहते हैं कि कंपनी कुशलता से काम कर रही है। यह लाभ मार्जिन बेहद कम है, फिर यह दिखाता है कि बिक्री की तुलना में कंपनी के खर्च बहुत अधिक हैं, और प्रबंधन को बजट और खर्च कम करना चाहिए।