क्या है नेट प्रॉफिट मार्जिन?

शुद्ध लाभ मार्जिन एक महत्वपूर्ण लाभप्रदता अनुपात है जो यह गणना करता है कि किसी दिए गए तिमाही / वर्ष में सभी ऑपरेटिंग और नॉन ऑपरेटिंग खर्चों (जिसे शुद्ध लाभ भी कहा जाता है) में कटौती के बाद कंपनी की कमाई का कितना प्रतिशत बचा है।

नेट प्रॉफिट मार्जिन फॉर्मूला

आइए नीचे दिए गए सूत्र पर एक नज़र डालें -

शुद्ध लाभ मार्जिन = शुद्ध लाभ / शुद्ध बिक्री * 100

यहाँ हमने "शुद्ध लाभ" को अंश के रूप में लिया है क्योंकि हम "शुद्ध लाभ" पर ध्यान केंद्रित करना चाहते हैं। और हम “शुद्ध लाभ” को “शुद्ध बिक्री” से विभाजित कर रहे हैं क्योंकि हम “शुद्ध लाभ” के अनुपात को “शुद्ध बिक्री” से पा रहे हैं।

उदाहरण के लिए, यदि हमें $ 10 का शुद्ध लाभ है और शुद्ध बिक्री $ 100 है; तब शुद्ध मार्जिन = ($ 10 / $ 100 * 100) = 10% होगा।

- "शुद्ध लाभ" का पता लगाने के लिए, प्रत्येक निवेशक को किसी कंपनी के आय विवरण को देखना होगा। आय विवरण के अंत में, निवेशक को "शुद्ध लाभ" मिलेगा।

- और "शुद्ध बिक्री" खोजने के लिए, आपको आय स्टेटमेंट भी देखना होगा। "शुद्ध बिक्री" का पता लगाने के लिए, हमें किसी भी बिक्री छूट या बिक्री को सकल बिक्री से वापस करने की आवश्यकता है।

नेट प्रॉफिट मार्जिन फॉर्मूला का उदाहरण

आइए इसको स्पष्ट करने के लिए उदाहरण लेते हैं।

Uno Company की निम्न जानकारी है -

- सकल बिक्री - $ 250,000

- बिक्री रिटर्न - $ 5000

- वर्ष के लिए शुद्ध लाभ - $ 30,000

ऊनो कंपनी का शुद्ध मार्जिन ज्ञात कीजिए।

- हम सकल बिक्री को जानते हैं, यानी $ 250,000।

- बिक्री रिटर्न $ 5000 है।

- शुद्ध बिक्री = (सकल बिक्री - बिक्री रिटर्न) = ($ 250,000 - $ 5000) = $ 245,000 है।

- शुद्ध लाभ भी दिया गया है, अर्थात $ 30,000।

शुद्ध मार्जिन के फार्मूले का उपयोग करके, हम प्राप्त करते हैं -

- नेट मार्जिन फॉर्मूला = नेट लाभ / नेट बिक्री * 100

- या, नेट मार्जिन = $ 30,000 / $ 245,000 * 100 = 12.25%।

इस उदाहरण से, हम पाते हैं कि Uno Company का शुद्ध मार्जिन 12.25% है। यदि हम इस शुद्ध मार्जिन की तुलना समान उद्योग के तहत कंपनियों के शुद्ध मार्जिन से करते हैं, तो हम यह व्याख्या कर पाएंगे कि क्या यूनो कंपनी का शुद्ध मार्जिन काफी अच्छा है।

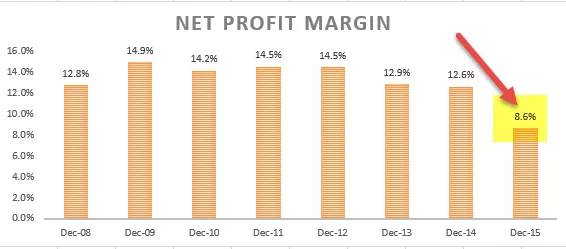

कोलगेट उदाहरण

नीचे 2007 से 2015 तक कोलगेट के आय विवरण का स्नैपशॉट है।

- नेट मार्जिन की गणना कोलगेट के लिए नेट प्रॉफ़िट को बिक्री से विभाजित करके की जाती है।

- हम ध्यान दें कि कोलगेट के लिए नेट मार्जिन 12.5% - 15% की सीमा में रहा है।

- हालांकि, यह 2015 में 8.6% तक काफी हद तक कम हो गया, मुख्य रूप से सीपी वेनेजुएला लेखांकन परिवर्तनों के कारण।

यह अनुपात निवेशकों के लिए कैसे उपयोगी है?

- शुद्ध मार्जिन फार्मूला का उपयोग करके, निवेशक यह समझने में सक्षम हैं कि एक फर्म अपने राजस्व से कितना मुनाफा कमा रही है।

- यदि कंपनी की शुद्ध बिक्री की तुलना में शुद्ध लाभ का अनुपात कम है, तो निवेशक पूछेंगे कि ऐसा क्यों है और कंपनी के बारे में अन्य महत्वपूर्ण विवरण मिल सकते हैं।

- इसी तरह, यदि शुद्ध मार्जिन बहुत अधिक है, तो निवेशकों को यह जानने के लिए अन्य विवरणों के माध्यम से भी देखना होगा कि शुद्ध मार्जिन सही होने के लिए बहुत अच्छा क्यों है।

- साथ ही, अगर वे नेट मार्जिन फॉर्मूला जानते हैं, तो यह उन्हें यह भी बताता है कि एक फर्म अपने शुद्ध राजस्व से कितना शुद्ध लाभ निकाल सकती है।

- हालांकि, अगर निवेशकों को लगता है कि शुद्ध लाभ समान रूप से शुद्ध बिक्री के साथ बढ़ेगा, तो यह विचार गलत है; क्योंकि ऐसे खर्च हो सकते हैं जो दीर्घकालिक हैं और कंपनी को लंबे समय तक सेवा देंगे और परिणामस्वरूप, शुद्ध लाभ कम हो जाएगा। इसीलिए इस फॉर्मूले के जरिए किसी कंपनी के प्रदर्शन को आंकने से पहले सभी आंकड़ों पर गौर करना जरूरी है।

नेट प्रॉफिट मार्जिन कैलकुलेटर

आप निम्न कैलकुलेटर का उपयोग कर सकते हैं।

| शुद्ध लाभ | |

| कुल बिक्री | |

| नेट प्रॉफिट मार्जिन फॉर्मूला = | |

| नेट प्रॉफिट मार्जिन फॉर्मूला == |

|

||||||||||

|

एक्सेल में नेट प्रॉफिट मार्जिन की गणना करें

आप आसानी से प्रदान किए गए खाके में इस अनुपात की गणना कर सकते हैं।

नेट प्रॉफिट मार्जिन - वीडियो

अनुशंसित लेख -

यह लेख नेट प्रॉफिट मार्जिन और इसकी परिभाषा के लिए एक मार्गदर्शक रहा है। यहां हम व्यावहारिक उदाहरणों, उपयोगों और व्याख्याओं के साथ शुद्ध लाभ मार्जिन की गणना करने के सूत्र पर चर्चा करते हैं। निम्नलिखित लेखों से और जानें -

- औसत पूंजी नियोजित फॉर्मूला पर लौटें

- तुलना - ऑपरेटिंग प्रॉफिट बनाम नेट प्रॉफिट

- शुद्ध नकदी प्रवाह परिभाषा;

- प्रॉफिट मार्जिन फॉर्मूला क्या है?

- तुलना - मार्जिन बनाम लाभ