बैलेंस शीट आइटम वर्गीकरण

आम तौर पर सभी बैलेंस शीट में जो आइटम मौजूद होते हैं उनमें एसेट्स जैसे कैश, इन्वेंट्री, प्राप्य खाते, निवेश, प्रीपेड खर्च, और अचल संपत्ति शामिल हैं; लंबी अवधि के ऋण, अल्पकालिक ऋण, देय देय, देय खातों के लिए भत्ता, अर्जित और देयता करों जैसे देयताएं; और शेयरधारकों की इक्विटी जैसी शेयर पूंजी, अतिरिक्त भुगतान की गई पूंजी और बरकरार रखी गई आय।

सबसे आम बैलेंस शीट आइटम नीचे सूचीबद्ध हैं -

- नकद और समकक्ष (वर्तमान संपत्ति)

- विपणन योग्य प्रतिभूति (करंट एसेट्स)

- खाता प्राप्य (वर्तमान संपत्ति)

- इन्वेंटरी (करंट एसेट्स)

- प्रीपेड व्यय (करंट एसेट्स)

- संपत्ति, संयंत्र और उपकरण (निश्चित परिसंपत्तियां)

- अमूर्त आस्तियाँ (निश्चित परिसंपत्तियाँ)

- देय खाता (वर्तमान देयताएं)

- अनर्जित राजस्व (वर्तमान देयताएं)

- लघु अवधि ऋण (वर्तमान देयताएं)

- लंबी अवधि के ऋण का वर्तमान अंश (वर्तमान देयताएं)

- अन्य उपार्जित व्यय और देयताएँ (वर्तमान देयताएँ)

- दीर्घकालिक ऋण (दीर्घकालिक देयताएं)

- भुगतान की गई पूंजी (शेयरधारक इक्विटी)

- सेवानिवृत्त आय (शेयरधारक इक्विटी)

बैलेंस शीट मौलिक लेखांकन समीकरणों पर आधारित है जो निम्न है-

शीर्ष 15 बैलेंस शीट आइटम सूची

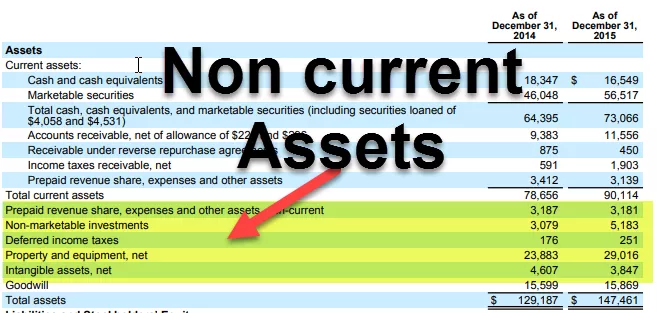

बैलेंस शीट में, आम तौर पर, परिसंपत्तियों को उनकी तरलता के घटते क्रम के साथ बाईं ओर दिखाया जाता है। इसका मतलब है कि करंट एसेट्स सबसे ऊपर आएगा, और फिर फिक्स्ड एसेट्स दिखाए जाएंगे। देनदारियों और इक्विटी को दाईं ओर दिखाया गया है। देयताएं इक्विटी से पहले दिखाई जाती हैं और चलनिधि के घटते क्रम में होती हैं। शेयरधारक की इक्विटी देनदारियों से नीचे दिखाई गई है। जैसा कि आईबीएम की बैलेंस शीट में दिखाया गया है,

नीचे बैलेंस शीट के मुख्य घटक हैं: -

- वर्तमान संपत्ति

- अचल सम्पत्ति

- वर्तमान देनदारियां

- लंबी अवधि की देनदारियां

- शेयरधारकों की इक्विटी

वर्तमान संपत्ति

परिसंपत्तियां वे संसाधन हैं जो नकद हैं या जिन्हें बेचकर नकदी में परिवर्तित किया जा सकता है। कंपनियां नकदी का उपयोग करके संपत्ति हासिल कर सकती हैं; इसलिए उन्हें "कैश का उपयोग" के रूप में जाना जाता है। करंट एसेट्स ऐसी परिसंपत्तियाँ हैं, जिन्हें किसी दिए गए परिचालन चक्र या एक वर्ष में ग्राहकों को नकद में बेचा जाता है। एक ठेठ बैलेंस शीट में, करंट एसेट्स को फिक्स्ड एसेट्स से पहले रखा जाता है। करंट एसेट्स में प्रमुख आइटम नीचे दिए गए हैं-

# 1 - नकद और समकक्ष

नकद वह धन है जो संवितरण के लिए आसानी से उपलब्ध है। नकदी और समकक्ष सबसे अधिक तरल संपत्ति हैं। नकद समतुल्य वे परिसंपत्तियाँ हैं जिनकी परिपक्वता अवधि 90 दिनों से कम होती है।

# 2 - विपणन योग्य प्रतिभूति

विपणन योग्य प्रतिभूतियां वे संपत्तियां हैं जिन्हें 1 वर्ष में नकदी में परिवर्तित किया जा सकता है और आसानी से उपलब्ध है। विपणन योग्य प्रतिभूतियाँ फर्म को ब्याज की कुछ राशि प्रदान करती हैं।

# 3 - खाता प्राप्य

वह राशि जो अपने ग्राहकों द्वारा इकाई के लिए बकाया है। यदि राशि ग्राहकों के अलावा अन्य पार्टियों के लिए बकाया है, तो इसे नोट्स प्राप्य के रूप में जाना जाता है।

# 4 - इन्वेंटरी

इन्वेंटरी एक संपत्ति है जो भविष्य में एक व्यवसाय के मालिक और बेचेंगे। कंपनी को निकट भविष्य में अपनी इन्वेंट्री बेचने की उम्मीद है। इसलिए इसे करंट एसेट्स के तहत रखा गया है।

# 5 - प्रीपेड खर्च

प्रीपेड व्यय में वह व्यय होता है जो कंपनी पहले ही चुका चुकी होती है, लेकिन अब तक, उस भुगतान के लिए सेवाएँ प्राप्त नहीं हुई हैं। कंपनी को निकट भविष्य में सेवा मिलने की उम्मीद है। प्रीपेड खर्च के उदाहरण उन्नत बीमा पॉलिसी भुगतान या कंपनी के श्रमिकों को अग्रिम वेतन हो सकते हैं।

आईबीएम में, वर्तमान एसेट्स के तहत आइटम हैं:

अचल सम्पत्ति

संपत्ति, संयंत्र और उपकरण जैसे परिसंपत्तियाँ इस श्रेणी में आती हैं। इन परिसंपत्तियों में 1 वर्ष से अधिक का जीवन हो रहा है। उन्हें अधिग्रहित किया जाता है ताकि वे भविष्य में कई वर्षों तक नकदी प्रवाह उत्पन्न कर सकें। चूंकि इन परिसंपत्तियों से नकदी प्रवाह भविष्य के वर्षों में आता है, इसलिए उन्हें खरीद के समय खर्च करने के बजाय उनके उपयोगी जीवन के लिए पूंजीकृत किया जाता है।

निश्चित परिसंपत्तियों को मोटे तौर पर निम्नलिखित में वर्गीकृत किया जा सकता है:

# 6 - संपत्ति, संयंत्र, और उपकरण

ये ऐसी संपत्ति हैं जो प्रकृति में मूर्त हैं और अपेक्षाकृत लंबे समय तक जीवित रहती हैं। इसमें भवन, भूमि, हार्डवेयर, कंप्यूटर आदि शामिल हैं।

# 7 - अमूर्त संपत्ति

अमूर्त आस्तियां ऐसी संपत्ति हैं जिन्हें भौतिक रूप से नहीं देखा या छुआ जा सकता है। अमूर्त संपत्ति का एक उदाहरण फर्म की बौद्धिक संपदा है, जैसे कि पेटेंट या कोई सॉफ्टवेयर। व्यक्तिगत संपत्ति की लागत भी वर्षों में परिशोधित होती है।

वर्तमान देनदारियां

वर्तमान देयताएं फर्म के लिए एक दायित्व है, जिसे किसी दिए गए लेखांकन अवधि या आमतौर पर 1 वर्ष में भुगतान किया जाना चाहिए।

# 8 - देय खाता

देय देय एक परिचालन देयता है जिसे कंपनी को प्राप्त वस्तुओं और सेवाओं के लिए अपने आपूर्तिकर्ता को भुगतान करने की आवश्यकता होती है। इसे दी गई अवधि या एक वर्ष के लिए देय होना चाहिए।

# 9 - अनर्जित राजस्व

यदि राजस्व उत्पन्न हो गया है और अभी भी सेवाओं / वस्तुओं को वितरित करने की आवश्यकता है, तो इसका भुगतान अनर्जित राजस्व के तहत किया जाता है।

# 10 - लघु अवधि ऋण

ऋण जिसकी परिपक्वता 1 वर्ष से कम है वह इस श्रेणी में आता है।

# 11 - दीर्घकालिक ऋण का वर्तमान भाग

जब कंपनियां बांड जैसे दीर्घकालिक ऋण लेती हैं, तो उन्हें उस ऋण के लिए हर साल ब्याज या कूपन भुगतान करना होगा। उस राशि का भुगतान किया जाना चाहिए जो एक वर्ष में भुगतान की जाएगी।

# 12 - अन्य अर्जित व्यय और देयताएँ

इसमें कर्मचारियों आदि का बकाया पैसा शामिल हो सकता है।

लंबी अवधि की देनदारियां

दीर्घकालिक देनदारियां वे देनदारियां हैं जो फर्म के स्वामित्व में हैं और एक वर्ष के तहत भुगतान करने की उम्मीद नहीं है।

# 13 - दीर्घकालिक ऋण

दीर्घकालिक देनदारियों में कंपनियों द्वारा जारी किया गया दीर्घकालिक ऋण और बांड शामिल हैं। दीर्घकालिक ऋण कई स्रोतों जैसे कि बैंकों से लिया जा सकता है और इसमें एक अलग तरह का ब्याज और पुनर्भुगतान संरचना होगी। बांड लंबी अवधि के ऋण हैं जैसे कि 30 साल जिसमें फर्म ऋणदाताओं को बांड जारी करता है और फिर बांड की संरचना में प्रत्येक अवधि के अनुसार कूपन भुगतान करता है। परिपक्वता के समय, उधारदाताओं को अंतिम कूपन भुगतान मिलता है और बांड की एक राशि मिलती है।

शेयरधारकों की इक्विटी

शेयरधारक की इक्विटी फर्म के एसेट्स और देनदारियों के बीच का अंतर है। यह अपने शेयरधारकों के लिए एक अवशिष्ट मूल्य है। शेयरधारकों की इक्विटी में मुख्य रूप से शेयर पूंजी और सेवानिवृत्त आय शामिल हैं।

# 14 - पेड-इन कैपिटल

पेड-इन कैपिटल उन शेयरों का मूल्य है जो कंपनी ने अपने शेयरधारकों को शेयर जारी करके किए हैं। शेयर्स 2 तरह के हो सकते हैं कॉमन स्टॉक और प्रिफर्ड स्टॉक। पसंदीदा शेयरधारकों के पास कंपनी के लिए आम शेयरधारकों से पहले संपत्ति के लिए अधिमान्य अधिकार हैं। स्टॉक्स का बहुत नगण्य बराबर मूल्य है। उनकी अतिरिक्त भुगतान की गई पूंजी उस मूल्य के बीच का अंतर है जिस पर कंपनी शेयरधारकों को बेचती है और बराबर मूल्य देती है।

# 15 - रिटायर्ड कमाई

रिटायर्ड कमाई वह राशि है जो कंपनी के आंतरिक लाभ से आती है। शुद्ध आय से, फर्म के पास लाभांश का भुगतान करने या इसे कुछ परियोजनाओं में निवेश करने के लिए बनाए रखने के लिए या तो 2 विकल्प हैं। रिटायर्ड अर्निंग नेट इनकम और डिविडेंड पे के बीच का अंतर है।

अंतिम विचार

एक निवेशक के रूप में, किसी को बैलेंस शीट के सभी मदों के अर्थ को समझना चाहिए, और यह आय विवरण और कैश फ्लो स्टेटमेंट के साथ जुड़ा हुआ है। बैलेंस शीट भी लेखा समायोजन के लिए सबसे अधिक प्रवण है (या हम कह सकते हैं कि हेरफेर), इसलिए हमें यह भी पता लगाना चाहिए कि कंपनी की रिपोर्टों में फुटनोट्स को ध्यान से पढ़ना चाहिए ताकि यह पता लगाया जा सके कि खातों में संख्या कैसे डाली जाती है।