त्वरित मूल्यह्रास क्या है?

त्वरित मूल्यह्रास को उन तरीकों से संदर्भित किया जाता है जहां संपत्ति की लागत को सीधी रेखा विधि की तुलना में तेज दर पर मूल्यह्रास किया जाता है, और इसलिए यह संपत्ति के उपयोगी जीवन की बाद की अवधि की तुलना में पहले के वर्षों में बड़े मूल्यह्रास खर्च की ओर जाता है। इस पद्धति का उपयोग करने का मुख्य उद्देश्य यह विश्वास है कि संपत्ति बाद के वर्षों की तुलना में शुरुआती वर्षों में अधिक उत्पादक है। डिक्लाइनिंग बैलेंस मेथड और सम ऑफ ईयर्स डिजिट मेथड दो ऐसे लोकप्रिय तरीके हैं।

त्वरित मूल्यह्रास विधि के प्रकार

सबसे अधिक इस्तेमाल की जाने वाली विधियाँ मूल्यह्रास की शेष राशि विधि और मूल्यह्रास के वर्ष अंक पद्धति के योग हैं। आइए हम उनमें से हर एक पर विस्तार से चर्चा करें -

# 1 - मूल्यह्रास की संतुलन विधि की गिरावट

इस गिरावट संतुलन पद्धति के तहत, मूल्यह्रास की एक निरंतर दर प्रत्येक वर्ष एक परिसंपत्ति के पुस्तक मूल्य पर लागू होती है, जिसके परिणामस्वरूप त्वरित मूल्यह्रास (संपत्ति के जीवन के प्रारंभिक वर्षों में उच्च मूल्यह्रास मूल्य) होता है। सबसे अधिक उपयोग किया जाता है मूल्यह्रास की दर सीधी रेखा विधि का 2X है जिसे दोहरे गिरावट मूल्यह्रास विधि के रूप में जाना जाता है।

डबल-गिरावट पद्धति का उपयोग करके मूल्यह्रास की गणना करने का मूल सूत्र है

संतुलन विधि का उदाहरण

$ 10,000 की संपत्ति का जीवनकाल 5 वर्ष है, और इसका निस्तारण मूल्य 5 वर्षों के बाद 0 है।

तो सीधी रेखा मूल्यह्रास विधि के अनुसार:

- हर साल मूल्यह्रास = (किसी संपत्ति का मूल्य बुक करें- निस्तारण मूल्य) / किसी संपत्ति का जीवन

- हर साल = (10000-0) / 5 = $ 2000 प्रति वर्ष या प्रति वर्ष 20%;

अब यदि हम प्रति वर्ष 2X यानी 40% के कारक के साथ त्वरित मूल्यह्रास विधि का उपयोग कर रहे हैं

- पहले वर्ष में मूल्यह्रास व्यय = पुस्तक मूल्य * डिपो की दर। = वर्ष 1 में 10000 * 40% = $ 4000

- वर्ष 2 में मूल्यह्रास = पुस्तक मूल्य * वर्ष 2 में dep = 6000 * 40% = $ 2400 की दर

- वर्ष 3 में मूल्यह्रास = 3400 * 40% = वर्ष 3 में $ 1360।

- वर्ष 4 = 2040 * 40% = $ 816 में मूल्यह्रास

- पिछले वर्ष में यह पूरी तरह से 0 अवशिष्ट मूल्य के साथ मूल्यह्रास हो जाएगा।

इसलिए हम देखते हैं कि त्वरित मूल्यह्रास विधि में, हम पहले कुछ वर्षों में संपत्ति की भारी अवहेलना करते हैं, और धीरे-धीरे यह आगे के वर्षों में घट जाती है।

हालांकि यह मूल्यह्रास विधि को तेज करता है लेकिन कुछ वित्तीय नियामक निहितार्थ हैं, लेकिन यह फर्म को उपयोग करने के लिए फायदे देता है।

# 2 - वर्ष अंक पद्धति का योग

योग का वर्ष अंक मूल्यह्रास एक त्वरित मूल्यह्रास है जिसमें मूल्यह्रास की गणना निम्न सूत्र का उपयोग करके की जाती है

वर्ष मूल्यह्रास का योग = उपयोगी वर्षों की संख्या शेष / उपयोगी वर्ष की राशि * (मूल्यह्रास राशि)

वर्ष का मूल्यह्रास उदाहरण

आइए 5 साल के उपयोगी जीवन और कोई अवशिष्ट मूल्य के साथ परिसंपत्ति $ 10,000 पर विचार करें।

उपयोगी जीवन का योग = ५ + ४ + ३ + २ + १ = १५

मूल्यह्रास कारक निम्नानुसार हैं

- वर्ष 1 - 5/15

- वर्ष 2 - 4/15

- वर्ष 3 - 3/15

- वर्ष 4 - 2/15

- वर्ष 5 - 1/15

प्रत्येक वर्ष के लिए मूल्यह्रास व्यय होगा

- वर्ष 1 में मूल्यह्रास = $ 10,000 x 5/15 = $ 3333.3

- वर्ष 2 में मूल्यह्रास = $ 10,000 x 4/15 = $ 2666.7

- वर्ष 3 में मूल्यह्रास = $ 10,000 x 3/15 = $ 2000

- वर्ष 4 में मूल्यह्रास = $ 10,000 x 2/15 = $ 1333.3

- वर्ष 5 में मूल्यह्रास = $ 10,000 x 1/15 = $ 666.7

हम फिर से ध्यान देते हैं कि अधिकांश मूल्यह्रास का खर्च प्रारंभिक वर्षों में लिया जाता है।

कैसे त्वरित मूल्यह्रास विधि कर आउटगो को कम करती है?

आइए एक उदाहरण लें कि त्वरित मूल्यह्रास पद्धति का उपयोग करके प्रारंभिक वर्षों में कम कर आउटगो का क्या परिणाम होता है। यहां हम कर उद्देश्यों के लिए एक आय विवरण तैयार करेंगे।

केस # 1 - मूल्यह्रास की सीधी रेखा विधि के साथ कर आय विवरण

यहां हमने माना कि एसेट 3 साल के उपयोगी जीवन के साथ 1,000 डॉलर मूल्य का है और स्ट्रेट-लाइन मूल्यह्रास पद्धति - वर्ष 1 - $ 333, वर्ष 2 - $ 333, और वर्ष 3 का उपयोग $ 334 के रूप में किया जाता है।

- हम ध्यान दें कि सभी तीन वर्षों के लिए कर व्यय 350 डॉलर है।

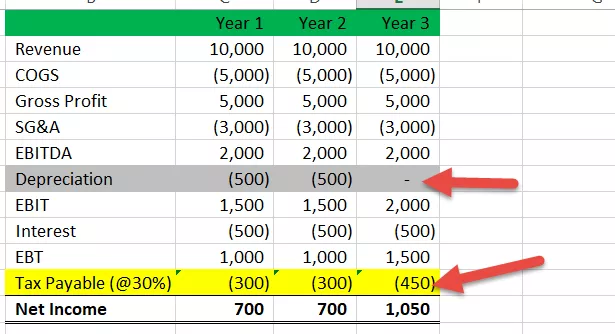

केस 2 # त्वरित मूल्यह्रास विधि के अनुसार कर आय विवरण

आइए अब हम मानते हैं कि कर रिपोर्टिंग उद्देश्यों के लिए, कंपनी मूल्यह्रास के त्वरित तरीके का उपयोग करती है। मूल्यह्रास प्रोफ़ाइल इस तरह है - वर्ष 1 - $ 500, वर्ष 2 - $ 500, और वर्ष 3 - $ 0।

- हम ध्यान दें कि वर्ष 1 के लिए देय कर $ 300 है, वर्ष 2 $ 300 है, और वर्ष 3 $ 450 है।

यहाँ हम मानते हैं कि यदि हम सीधी रेखा पद्धति के बजाय त्वरित मूल्यह्रास पद्धति का उपयोग करते हैं, तो शुरुआती वर्षों में कर का भुगतान कम होता है, और इसकी वजह से शुरुआती वर्षों में हमारे पास शुद्ध आय और उच्च नकदी होगी।

इसके अलावा, इस पर एक नज़र डालें कि कर देयता क्या है?

लाभ

# 1 - स्टार्ट-अप बिजनेस कटौती में कमी:

यह विधि प्रारंभिक वर्षों में उच्च खर्चों की रिपोर्ट करने की अनुमति देती है क्योंकि मूल्यह्रास लागत शुरुआत के वर्षों में अधिक चार्ज होती है यदि इस पद्धति का उपयोग लेखांकन में किया जाता है तो यह उच्च व्यय की ओर जाता है और जो कागज पर शुद्ध आय को कम कर देगा (कागज पर क्योंकि मूल्यह्रास है) गैर-नकद व्यय, धन वास्तव में संगठन से बाहर नहीं निकलते हैं)। इसलिए इन फर्मों को शुरुआती वर्षों में कम कर का भुगतान करना पड़ता है, और वे इस फंड का उपयोग अपनी मुख्य व्यावसायिक गतिविधियों में कर सकते हैं।

# 2 - उच्चतर अग्रिम कटौती

त्वरित मूल्यह्रास विधि का एक और बड़ा लाभ यह है कि यह संगठनों को शुरुआती वर्षों में उच्च कटौती करने की अनुमति देगा, और यह उनके वर्तमान वर्ष के कर को बचाएगा जो आपके व्यवसाय के नए होने पर सीधे मदद करेगा, और आपको अल्पकालिक नकदी प्रवाह की समस्याएं हैं।

# 3 - टैक्स डिफरल मैकेनिज्म

कॉरपोरेट्स अपने अकाउंटिंग में त्वरित मूल्यह्रास विधियों का उपयोग करने वाले सबसे बड़े और एक कारण हैं टैक्स डिफरल, यानी यदि आप इस पद्धति का उपयोग कर रहे हैं तो आप कर का एक हिस्सा भविष्य के वर्षों में स्थगित कर पाएंगे क्योंकि यह एक प्रावधान बनाएगा खातों की किताबों में आस्थगित कर देयता (DTL) और इस संगठन द्वारा कर का बहिष्कार करने और बाद में भुगतान करने पर उनके लाभ के रूप में इसे ले सकते हैं जब वे उम्मीद करते हैं कि भविष्य के वर्ष उनके लिए अधिक लाभदायक होंगे, और उस समय वे आसानी से भुगतान कर सकते हैं और इसे ला सकते हैं। DTL से ०।

नुकसान

# 1 - अधिमान्य उपचार

यह विधि व्यवसाय को उनके खर्चों में तेजी से / जल्दी से कटौती करने की अनुमति देती है, वास्तव में खराब हो चुकी संपत्ति की तुलना में, और इससे निर्णय पक्षपात होगा कि कब निवेश करना है और कितना निवेश करना है।

# 2 - भविष्य में बढ़ते व्यापार के लिए एक समस्या है

त्वरित विधि केवल शुरुआती वर्षों में उच्च कटौती की अनुमति देती है, लेकिन वास्तविक शब्दों में भारी कर कटौती नहीं पैदा करती है, और यह जमा राशि बढ़ती व्यापार के लिए एक बड़ी समस्या पैदा कर सकती है क्योंकि समय के साथ उनकी आय में वृद्धि होती है और वे उच्च कर दायरे में आते हैं और एक उच्च राशि का भुगतान करने के लिए।

# 3 - हटाए गए मंदी का जोखिम

इस पद्धति के तहत, आप कागजात पर पूर्ण मूल्यह्रास दिखाए जाने पर संपत्ति बेच सकते हैं। लेकिन वास्तव में, संपत्ति अभी भी एक उपयोगी जीवन है क्योंकि यह पूरी तरह से खराब नहीं हुई है। यह अभी भी आर्थिक मूल्य के पास है।

ऐसे परिदृश्यों में, आयकर विभाग कटौती वापस लेगा क्योंकि यह पूरी तरह से मूल्यह्रास नहीं था, इसलिए यह घाटे का सौदा बन जाएगा।