एक लाभांश भुगतान अनुपात क्या है?

लाभांश भुगतान अनुपात कंपनी की शुद्ध आय की तुलना में भुगतान किए गए लाभांश (पसंदीदा और सामान्य लाभांश) की कुल राशि के बीच का अनुपात है; उनकी 100 मिलियन अमरीकी डालर शुद्ध आय में से 20 मिलियन अमरीकी डालर का लाभांश देने वाली कंपनी का अनुपात 0.2 होगा।

यह एक महत्वपूर्ण संकेतक है कि कोई कंपनी वित्तीय रूप से कैसा काम कर रही है। जैसा कि हम ऊपर से नोट करते हैं, 2016-17 में कोलगेट डिविडेंड पेआउट अनुपात 61.78% था। हालाँकि, अमेज़न, गूगल और बर्कशायर हैथवे ने शेयरधारकों को लाभांश के माध्यम से एक पैसा नहीं दिया है। इसका क्या मतलब है? क्या यह अनुपात कंपनी की वृद्धि के बारे में कुछ कहता है?

किसी कंपनी का प्राथमिक उद्देश्य शेयरधारकों की संपत्ति को अधिकतम करना है। कंपनी अपने ऑन-गोइंग प्रोजेक्ट्स / ऑपरेशंस को फाइनेंस करने के लिए शेयरधारकों से पैसा लेती है, और फिर जब ये प्रोजेक्ट्स / ऑपरेशन्स प्रॉफिट कमाते हैं, तो कंपनी के लिए अपने शेयरधारकों के साथ प्रॉफिट शेयर करना एक कर्तव्य और दायित्व बन जाता है। किसी विशेष अवधि के दौरान शेयरधारकों के साथ कंपनी के लाभ की राशि को "लाभांश" कहा जाता है। और लाभांश का प्रतिशत जो कंपनी भुगतान करती है (वे जो आय अर्जित करती हैं) में से, इसे "लाभांश भुगतान अनुपात" कहा जाता है।

डिविडेंड पेआउट रेशो फॉर्मूला

सूत्र 1

सबसे पहले, हम सबसे सामान्य एक के बारे में बात करेंगे और फिर अवधारणा पर विस्तार करने के लिए अन्य दो की व्याख्या करेंगे।

लाभांश भुगतान अनुपात फॉर्मूला / लाभांश / शुद्ध आयसरल शब्दों में, लाभांश अनुपात शुद्ध आय का प्रतिशत है जो शेयरधारकों को लाभांश के रूप में भुगतान किया जाता है।

व्यावहारिक रूप से इस अनुपात को लागू करने के लिए, आपको कंपनी के आय विवरण पर जाने की आवश्यकता है, "शुद्ध आय" देखें और पता करें कि क्या कोई "लाभांश भुगतान" हैं।

सूत्र # २

लाभांश अनुपात = 1 - अवधारण अनुपातजैसा कि ऊपर उल्लेख किया गया है, लाभांश लाभ का एक हिस्सा है। एक और हिस्सा जिसे कंपनी कंपनी के विस्तार में पुनर्निवेश के लिए रखती है, उसे प्रतिधारित कमाई कहा जाता है। और जब हम शुद्ध आय से बाहर रखी आय के प्रतिशत की गणना करते हैं, तो हमें प्रतिधारण अनुपात मिलेगा।

प्रतिधारण अनुपात = सेवानिवृत्त आय / शुद्ध आय

तो, सरल शब्दों में,

डिविडेंड पेआउट रेशो फॉर्मूला = 1 - (रिटायर्ड अर्निंग / नेट इनकम)

या, लाभांश अनुपात = (शुद्ध आय - सेवानिवृत्त आय) / शुद्ध आय

यदि आप नेट इनकम और रिटेनड आय जानते हैं, तो आप आसानी से कंपनी के लाभांश अनुपात (यदि कोई हो) का पता लगा पाएंगे। बस शुद्ध आय से बनाए रखा आय में कटौती और फिर शुद्ध आय द्वारा आंकड़ा विभाजित।

सूत्र # ३

लाभांश भुगतान अनुपात फॉर्मूला = लाभांश प्रति शेयर (डीपीएस) / प्रति शेयर आय (ईपीएस)यह सूत्र तब उपयोगी होता है जब आपके पास कंपनी के आय विवरण तक तत्काल पहुंच नहीं होती है, और आपके पास केवल डीपीएस और ईपीएस होते हैं। बस डीपीएस को ईपीएस से विभाजित करें, और आपको लाभांश अनुपात मिलेगा।

यदि आप लाभांश और कमाई जानते हैं, तो कोई तरीका नहीं है जो आपको इस सूत्र का उपयोग करना चाहिए। लेकिन अगर आप "प्रति शेयर" आधार जानना चाहते हैं, तो यहां आपको क्या करना चाहिए। लाभांश को शेयरों की संख्या से विभाजित करें, और आपको डीपीएस मिलेगा। फिर शेयरों की संख्या से शुद्ध आय को विभाजित करें, और आपको ईपीएस मिलेगा।

अधिकांश लोग पहले सूत्र का उपयोग करते हैं। लेकिन ऐसे मामलों में जहां आप आय विवरण तक नहीं पहुंच सकते हैं, वैकल्पिक तरीकों का उपयोग किया जा सकता है।

इसके अलावा, डिविडेंड यील्ड अनुपात पर एक नज़र डालें।

लाभांश भुगतान अनुपात व्याख्या

- संगठन की परिपक्वता- सबसे पहले, लाभांश भुगतान अनुपात के आधार पर, कोई व्यक्ति किसी संगठन की परिपक्वता के स्तर को समझ सकता है। उदाहरण के लिए, यदि कोई संगठन बाजार में विकास-उन्मुख और नया है, तो संभावना है कि अधिकांश मुनाफे में यह अपने संचालन के विस्तार में फिर से बढ़ेगा। शायद ही कभी ये नई, विकास-उन्मुख कंपनियां लाभांश का भुगतान करती हैं क्योंकि लाभांश का भुगतान करने में सक्षम होने के लिए, उन्हें पहले व्यवसाय के अपने प्रारंभिक चरण से परे जाने की आवश्यकता होती है। यहाँ अमेज़न के बारे में सोचो।

- पुनर्निवेश के अवसर - कुछ मामलों में, स्थापित कंपनियां हमेशा शेयरधारकों को बहुत सारे लाभांश का भुगतान नहीं करती हैं। इस मामले में, यह वास्तव में समय के साथ शेयरधारकों के धैर्य की परीक्षा है, वे उनसे अधिक से अधिक लाभ की उम्मीद करेंगे। लेकिन कई स्थापित कंपनियां ऑपरेशन में अधिक से अधिक पैसे लगाकर अपने 0% भुगतान अनुपात को सही ठहराती हैं ताकि यह सुनिश्चित हो सके कि शेयरधारकों के पैसे का सही उपयोग हो और निकट भविष्य में उनके लिए बेहतर रिटर्न उत्पन्न हो। यहां बर्कशायर हैथवे के बारे में सोचें।

- प्रत्येक वर्ष लाभांश अनुपात को बनाए रखना - लाभांश भुगतान अनुपात के अन्य पहलू हैं जिन पर भी विचार किया जाना चाहिए। यदि किसी कंपनी ने कुछ वर्षों के लिए लाभांश देना शुरू कर दिया है, तो उसे यह सुनिश्चित करना चाहिए कि वह हर साल बिना किसी गिरावट के लाभांश दे। हर साल लाभांश भुगतान का रखरखाव कंपनी को शेयर बाजार में अच्छा करने में मदद करता है, और अधिक से अधिक निवेशक कंपनी में निवेश करने के लिए आकर्षित होते हैं। कोलगेट के बारे में सोचिए।

- लाभांश में ऊपर की ओर प्रवृत्ति - प्रत्येक कंपनी जो लाभांश का भुगतान करती है, उसे पिछले वर्ष की तुलना में शेयरधारकों को प्रत्येक वर्ष अधिक लाभांश देने का लक्ष्य रखना चाहिए। एक लंबी अवधि की प्रवृत्ति यह सुनिश्चित करती है कि कंपनी राजस्व उत्पन्न करने के मामले में आर्थिक रूप से स्वस्थ है और बहुत अच्छा कर रही है। लाभांश का एक उच्च भुगतान हर कंपनी के लिए लागू नहीं होता है, लेकिन अपवाद हैं। उदाहरण के लिए, आरईआईटी (रियल एस्टेट इन्वेस्टमेंट ट्रस्ट) शेयरधारकों को अपनी कमाई का 90% भुगतान करने के लिए कानूनी रूप से बाध्य है। एमएलपी (मास्टर लिमिटेड पार्टनरशिप) के मामले में, हालांकि अनिवार्य नहीं है, लाभांश भुगतान अनुपात आमतौर पर अधिक होता है।

लाभांश भुगतान अनुपात उदाहरण

उदाहरण 1

आइए एबीसी कंपनी के वर्ष 2015 और 2016 के आय विवरण को देखें -

| विवरण | 2016 (यूएस $ में) | 2015 (यूएस $ में) |

| बिक्री | 30,00,000 | 28,00,000 है |

| (-) गुड्स सोल्ज की लागत (COGS) | (21,00,000) | (20,00,000) |

| सकल लाभ | 900,000 है | 800,000 |

| सामान्य खर्चे | 180,000 | 120,000 रु |

| बिक्री का खर्च | 220,000 है | 230,000 रु |

| कुल संचालन व्यय | (400,000) | (350,000) |

| परिचालन आय | 500,000 रु | 450,000 रु |

| ब्याज खर्च | (50,000) | (50,000) |

| आयकर से पहले लाभ | 450,000 रु | 400,000 रु |

| आयकर | (125,000) | (100,000) |

| शुद्ध आय | 325,000 है | 300,000 |

यह भी बताया गया है कि वर्ष 2016 के लिए लाभांश भुगतान यूएस $ 50,000 था और वर्ष 2015 के लिए यूएस $ 40,000 था।

डिविडेंड रेशियो एनालिसिस करें

सबसे पहले, यहां पर विचार करने के लिए दो चीजें हैं।

सबसे पहले, वर्ष के लिए लाभांश भुगतान कंपनी के आय विवरण में नहीं आएगा। चूंकि लाभांश भुगतान एक व्यय नहीं है, इसलिए इसे किसी भी तरह से कमाई को कम नहीं करना चाहिए।

दूसरा, नकदी प्रवाह विवरण के वित्तपोषण खंड में वर्ष के लिए कितना लाभांश का भुगतान किया गया, इस पर ध्यान दिया जाएगा। इसलिए यदि आप सामान्य तरीके से अनुपात खोजना चाहते हैं, तो आपको आय विवरण और नकदी प्रवाह विवरण दोनों तक पहुंच की आवश्यकता है।

अब, सामान्य अनुपात का उपयोग करके लाभांश भुगतान अनुपात की गणना करते हैं।

| विवरण | 2016 (यूएस $ में) | 2015 (यूएस $ में) |

| लाभांश भुगतान (1) | 50,000 रु | 40,000 रु |

| शुद्ध आय (2) | 325,000 है | 300,000 |

| लाभांश अनुपात (1/2) | 15.38% | 13.33% |

यदि हम दोनों वर्षों के लाभांश अनुपात की तुलना करते हैं, तो हम देखेंगे कि 2016 में, लाभांश भुगतान पिछले वर्ष की तुलना में अधिक है। कंपनी एक व्यवसाय के रूप में परिपक्वता के स्तर पर कहां है, इसके आधार पर, हम इसकी व्याख्या करेंगे। यदि एबीसी कंपनी विकास के प्रारंभिक चरणों से परे है, तो यह एक स्वस्थ संकेत है।

अगले उदाहरण में, हम पिछले उदाहरण का विस्तार देखेंगे। लेकिन लाभांश भुगतान अनुपात की गणना विधि अलग होगी।

उदाहरण # 2

आइए, वर्ष 2015 और 2016 के लिए एबीसी कंपनी की आय विवरण और बैलेंस शीट देखें -

| विवरण | 2016 (यूएस $ में) | 2015 (यूएस $ में) |

| बिक्री | 30,00,000 | 28,00,000 है |

| (-) गुड्स सोल्ज की लागत (COGS) | (21,00,000) | (20,00,000) |

| सकल लाभ | 900,000 है | 800,000 |

| सामान्य खर्चे | 180,000 | 120,000 रु |

| बिक्री का खर्च | 220,000 है | 230,000 रु |

| कुल संचालन व्यय | (400,000) | (350,000) |

| परिचालन आय | 500,000 रु | 450,000 रु |

| ब्याज खर्च | (50,000) | (50,000) |

| आयकर से पहले लाभ | 450,000 रु | 400,000 रु |

| आयकर | (125,000) | (100,000) |

| शुद्ध आय | 325,000 है | 300,000 |

एबीसी कंपनी की बैलेंस शीट

| 2016 (यूएस $ में) | 2015 (यूएस $ में) | |

| एसेट्स | ||

| वर्तमान संपत्ति | 300,000 | 400,000 रु |

| निवेश करता है | 45,00,000 है | 41,00,000 |

| पौधे व यंत्र | 13,00,000 | 16,00,000 |

| अमूर्त संपत्ति | 15,000 | 10,000 रु |

| कुल संपत्ति | 61,15,000 रु | 61,10,000 रु |

| देयताएँ | ||

| वर्तमान देनदारियां | 200,000 | 2,70,000 रु |

| लंबी अवधि की देनदारियां | 1,15,000 रु | 1,40,000 रु |

| कुल देनदारियों | 3,15,000 रु | 4,10,000 रु |

| स्टॉकधारक की इक्विटी | ||

| पसंदीदा स्टॉक | 550,000 है | 550,000 है |

| सामान्य शेयर | 50,00,000 है | 50,00,000 है |

| प्रतिधारित कमाई | 250,000 रु | 150,000 |

| कुल शेयरधारकों का समान हिस्सा | 58,00,000 | 57,00,000 है |

| कुल देनदारियां और शेयरधारक इक्विटी | 61,15,000 रु | 61,10,000 रु |

नोट: यह माना जाता है कि सभी कमाई (बरकरार रखी गई कमाई को छोड़कर) लाभांश के रूप में भुगतान किया जाता है दोनों वर्ष।

इस उदाहरण में, हमें लाभांश भुगतान अनुपात की गणना करने की आवश्यकता है, जहां हमें पता नहीं है कि वास्तव में कितना लाभांश दिया गया है।

हम लाभांश भुगतान अनुपात का पता लगाने के वैकल्पिक सूत्र का पालन करेंगे -

डिविडेंड पेआउट रेशो फॉर्मूला = 1 - (रिटायर्ड अर्निंग / नेट इनकम)

या, डिविडेंड पेआउट रेशो फॉर्मूला = (नेट इनकम - रिटायर्ड अर्निंग) / नेट इनकम

| विवरण | 2016 (यूएस $ में) | 2015 (यूएस $ में) |

| सेवानिवृत्त आय (1) | 250,000 रु | 150,000 |

| शुद्ध आय (2) | 325,000 है | 300,000 |

| एनआई। - आरई (3 = 2 -1) | 75,000 रु | 150,000 |

| लाभांश अनुपात (3/2) | 23.08% | 50% |

उदाहरण # 3

MNC कंपनी ने वर्ष 2016 में US $ 20 प्रति शेयर का लाभांश वितरित किया है। उसी वर्ष MNC के लिए प्रति शेयर कमाई US $ 250 प्रति शेयर है। MNC कंपनियों के लाभांश भुगतान अनुपात की गणना करें।

इस मामले में, हम इस वैकल्पिक सूत्र का उपयोग करेंगे -

| विवरण | 2016 (यूएस $ में) |

| प्रति शेयर लाभांश (1) | २० |

| प्रति शेयर आय (2) | 250 |

| लाभांश अनुपात (1/2) | 8% |

Apple लाभांश विश्लेषण

आइए लाभांश अनुपात को बेहतर समझने के लिए एक व्यावहारिक उदाहरण देखें -

स्रोत: ycharts

| आइटम | 2012 | 2013 | 2014 | 2015 | 2016 |

| लाभांश ($ bn) | २.४ ९ | 10.56 | ११.१३ | 11.56 | १२.१५ |

| शुद्ध आय ($ bn) | 41.73 | 37.04 है | 39.51 है | 53.39 है | 45.69 है |

| लाभांश भुगतान अनुपात | 5.97% | 28.51% | 28.17% | 21.65% | 26.59% |

2011 तक, Apple ने अपने निवेशकों को कोई लाभांश नहीं दिया। क्योंकि उनका मानना था कि अगर वे कमाई को फिर से बढ़ाएंगे, तो वे निवेशकों के लिए बेहतर रिटर्न देने में सक्षम होंगे, जो उन्होंने अंततः किया।

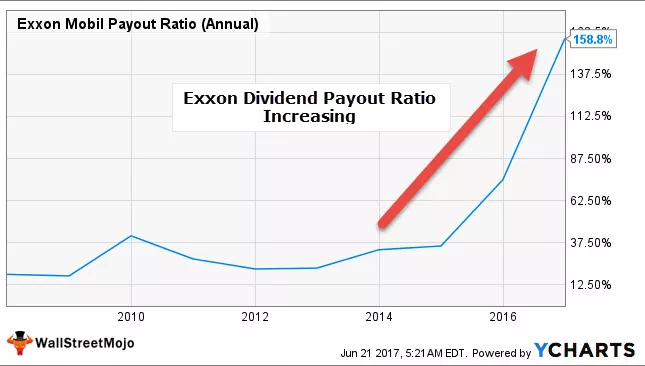

क्यों एक्सॉन का लाभांश अनुपात बढ़ रहा है?

आइए अब हम एक्सॉन के एक डिविडेंड रेशियो एनालिसिस करें। हम ध्यान दें कि एक्सॉन का लाभांश भुगतान अनुपात 2015 से बढ़ रहा है। ऐसा क्यों है? क्या कंपनी बहुत अच्छा कर रही है और इसलिए अपने डिविडेंड में असमान वृद्धि कर रही है?

स्रोत: ycharts

वृद्धि के विभिन्न कारण हो सकते हैं। 1) लाभांश में वृद्धि 2) शुद्ध आय में कमी 3) 1 और 2 दोनों

# 1 - लाभांश में वृद्धि

नीचे एक्सॉन के लाभांश में रुझान है -

स्रोत: ycharts

हम ऊपर से ध्यान दें कि एक्सॉन की लाभांश बहिर्वाह 2010 में $ 8.02 बिलियन से बढ़कर 2016 में $ 12.45 बिलियन हो गई है।

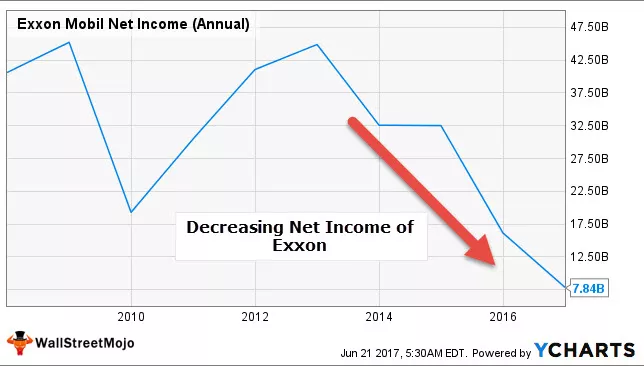

# 2 - शुद्ध आय में कमी

आइए अब हम एक्सॉन की नेट इनकम के चलन पर एक नजर डालते हैं।

स्रोत: ycharts

हम ध्यान दें कि एक्सॉन की आय 2012 में $ 44.88 बिलियन से 82.5% घटकर 2016 में $ 7.84 बिलियन हो गई। यह कमी पर्याप्त है और इसके कारण डिविडेंड पेआउट रेशियो में उछाल आया है।

हम यह निष्कर्ष निकाल सकते हैं कि डिविडेंड पेड में वृद्धि और नेट आय में कमी दोनों के कारण एक्सॉन का लाभांश अनुपात बढ़ गया।

ग्लोबल बैंक - स्थिर लाभांश अनुपात विश्लेषण

वैश्विक बैंक बड़े बाजार पूंजीकरण बैंक हैं जो एक स्थिर विकास दर पर परिपक्व और बढ़ते हैं। हम ध्यान दें कि ऐसे बैंकों में एक इष्टतम लाभांश अनुपात है। नीचे उनके बाजार पूंजीकरण और भुगतान अनुपात के साथ ग्लोबल बैंकों की सूची दी गई है।

| एस। नहीं | नाम | मार्केट कैप ($ मिलियन) | लाभांश भुगतान अनुपात (वार्षिक) |

| 1 है | जेपी मॉर्गन चेस | 312895.4 | 34.3% |

| २ | वेल्स फारगो | 271054.5 | 41.2% |

| ३ | बैंक ऑफ़ अमेरिका | 237949.9027 | 23.4% |

| ४ | सिटीग्रुप | 177530.0 | 15.3% |

| ५ | एचएसबीसी होल्डिंग्स | 177155.6 | 369.4% |

| ६ | रॉयल बैंक ऑफ कनाडा | 103992.2 | 48.0% |

| । | बैंको सेंटेंडर | 97118.3 | 37.2% |

| । | टोरंटो-डोमिनियन बैंक | 91322.0 | 43.2% |

| ९ | मित्सुबिशी यूएफजे फाइनेंशियल | 88234.7 | 31.3% |

| १० | वेस्टपैक बैंकिंग | 78430.5 | 72.6% |

| 1 1 | बैंक ऑफ नोवा स्कोटिया | 71475.7 | 50.6% |

| १२ | आईएनजी ग्रुप | 66593.5 | 50.7% |

| १३ | यूबीएस समूह | 60503.3 | 98.8% |

| १४ | BBVA | 54568.5 है | 46.0% |

| १५ | सुमितोमो मित्सुई वित्तीय | 54215.5 है | 29.0% |

- $ 312 बिलियन के मार्केट कैपिटलाइज़ेशन के साथ JPMorgan चेस का भुगतान अनुपात 34.3% है

- उपरोक्त समूह में सिटीग्रुप का भुगतान सबसे कम 15.3% है

- यहां एचएसबीसी होल्डिंग 369.4% के लाभांश भुगतान अनुपात के साथ एक उच्च है।

इंटरनेट कंपनियां - कोई लाभांश भुगतान नहीं

अधिकांश टेक कंपनियां कोई लाभांश नहीं देती हैं क्योंकि उनमें परिपक्व वैश्विक बैंकों की तुलना में अधिक सुदृढीकरण क्षमता है। नीचे उनके मार्केट कैपिटलाइज़ेशन और पेआउट अनुपात के साथ शीर्ष इंटरनेट-आधारित कंपनियों की सूची दी गई है।

| एस। नहीं | नाम | मार्केट कैप ($ मिलियन) | लाभांश भुगतान अनुपात (वार्षिक) |

| 1 है | वर्णमाला | 674,607 है | 0.0% |

| २ | फेसबुक | 443,044 | 0.0% |

| ३ | Baidu | 61,442 है | 0.0% |

| ४ | JD.com | 56,408 | 0.0% |

| ५ | अल्ताबा | ५२,१18४ | 0.0% |

| ६ | स्नैप | 21,083 | 0.0% |

| । | वीबो | 16,306 | 0.0% |

| । | ट्विटर | 12,468 है | 0.0% |

| ९ | वेरिसाइन | 9,503 | 0.0% |

| १० | यांडेक्स | 8,609 रु | 0.0% |

| 1 1 | IAC / इंटरएक्टिव | 8,212 है | 0.0% |

| १२ | मोमो | 7,433 | 0.0% |

एक बड़ी मार्केट कैप होने के बावजूद, अल्फाबेट, फेसबुक और अन्य का निकट भविष्य में कोई लाभांश देने का इरादा नहीं है। उनका मानना है कि वे मुनाफे पर लगाम लगा सकते हैं और शेयरधारकों के लिए उच्च रिटर्न उत्पन्न कर सकते हैं।

तेल और गैस ई एंड पी - नकारात्मक लाभांश अनुपात

निगेटिव डिविडेंड तब होता है जब कंपनी डिविडेंड देती है तब भी कंपनी डिविडेंड देती है। यह निश्चित रूप से एक स्वस्थ संकेत नहीं है क्योंकि कंपनी को शेयरधारकों को लाभांश का भुगतान करने के लिए मौजूदा नकदी का उपयोग करना होगा या आगे की पूंजी जुटानी होगी।

नीचे तेल और गैस की खोज और उत्पादन कंपनियों की सूची दी गई है जो एक समान स्थिति का सामना कर रहे हैं।

| एस। नहीं | नाम | मार्केट कैप ($ मिलियन) | लाभांश भुगतान अनुपात (वार्षिक) |

| 1 है | कोनोकोपिलिप्स | 57,352 है | -34.7% |

| २ | EOG संसाधन | 50,840 रु | -34.0% |

| ३ | कभी-कभार पेट्रोलियम | 47,427 है | -402.3% |

| ४ | कनाडा का प्राकृतिक | 34,573 है | -371.6% |

| ५ | पायनियर प्राकृतिक संसाधन | 27,009 | -2.3% |

| ६ | अनादरको पेट्रोलियम | 26,168 है | -3.4% |

| । | अमरीका की एक मूल जनजाति | 18,953 है | -27.0% |

| । | डेवोन एनर्जी | 16,465 है | -6.7% |

| ९ | हेस | 13,657 है | -5.7% |

| १० | नोबल एनर्जी | 12,597 है | -17.2% |

| 1 1 | मैराथन ऑयल | 10,616 है | -7.6% |

| १२ | कैबोट तेल और गैस | 10,516 है | -8.7% |

| १३ | EQT | 9,274 | -4.4% |

| १४ | Cimarex Energy | 8,888 है | -9.3% |

सीमाएं

लाभांश अनुपात हमेशा कंपनी के बारे में निवेशकों को स्पष्टता नहीं देता है। कुछ चीजें हैं जिन्हें नुकसान कहा जा सकता है। आइए नजर डालते हैं उन पर -

- सबसे पहले, लाभांश भुगतान हमेशा हर साल समान नहीं होते हैं। यह कई कारकों पर निर्भर करता है जो अत्यधिक अस्थिर हैं। और लाभांश भुगतान भी उपलब्ध निवेश के अवसरों के साथ बदलता है।

- निवेश की दुनिया में, निवेशक जल्दी फल चाहते हैं। अगर कंपनी अपने निवेशकों को लाभांश का भुगतान करने में असमर्थ है, तो कंपनी के कम मूल्यांकन में तुरंत संतुष्टि की उनकी इच्छा होती है।

निष्कर्ष

यह कहा जा सकता है कि लाभांश भुगतान अनुपात एक अच्छा संकेतक है कि कोई कंपनी अपनी कमाई के मामले में कैसा प्रदर्शन कर रही है, बाजार में अस्थिरता जैसे कुछ कारकों पर विचार करते हुए, कंपनी के व्यवसाय चक्र के किस चरण में है, पुनर्निवेश की आवश्यकता है क्योंकि संगठन के विस्तार, कैसे एक कंपनी शेयर बाजार में और इतने पर और आगे माना जा रहा है। एक निवेशक के रूप में, आपको कंपनी के लाभांश के अनुपात के आधार पर कंपनी को न्याय करने के बजाय समग्र दृष्टिकोण रखने की आवश्यकता है।