नेट वर्किंग कैपिटल में क्या बदलाव होते हैं?

शुद्ध कार्यशील पूंजी में परिवर्तन एक लेखांकन अवधि से कंपनी की शुद्ध कार्यशील पूंजी में परिवर्तन है, जब अन्य लेखा अवधि के साथ तुलना की जाती है, जो यह सुनिश्चित करने के लिए गणना की जाती है कि प्रत्येक लेखा अवधि में कंपनी द्वारा पर्याप्त कार्यशील पूंजी बनाए रखी जाती है ताकि धन की कमी नहीं होनी चाहिए या भविष्य में धनराशि बेकार नहीं होनी चाहिए।

सूत्र

नेट वर्किंग कैपिटल में बदलाव = वर्किंग कैपिटल (करंट ईयर) - वर्किंग कैपिटल (पिछला वर्ष)

या

नेट वर्किंग कैपिटल में बदलाव = करंट एसेट्स में बदलाव - करेंट लिवेबिलिटीज में बदलाव।

नेट वर्किंग कैपिटल में परिवर्तन की गणना कैसे करें? (क्रमशः)

- चरण 1 - वर्तमान वर्ष और पिछले वर्ष के लिए वर्तमान संपत्ति का पता लगाएं।

वर्तमान संपत्ति के दृष्टिकोण से, हम नीचे पर विचार करते हैं:

-

-

- इन्वेंटरी

- प्राप्य खाते

- प्रीपेड खर्चे

-

- चरण 2 - वर्तमान वर्ष और पिछले वर्ष के लिए वर्तमान देयता का पता लगाएं

वर्तमान देनदारियों से, हम नीचे विचार करते हैं:

-

-

- देय और संचित व्यय खाते

- देय ब्याज

- आस्थगित राजस्व

-

- चरण 3 - वर्तमान वर्ष और पिछले वर्ष के लिए कार्यशील पूंजी का पता लगाएं

-

- कार्यशील पूंजी (चालू वर्ष) = वर्तमान परिसंपत्तियां (चालू वर्ष) - वर्तमान देयताएं (चालू वर्ष)

- कार्यशील पूंजी (चालू वर्ष) = वर्तमान परिसंपत्तियां (चालू वर्ष) - वर्तमान देयताएं (चालू वर्ष)

-

- चरण 4 - नीचे दिए गए सूत्र का उपयोग करके नेट वर्किंग कैपिटल में परिवर्तन की गणना करें -

-

- नेट वर्किंग कैपिटल फॉर्मूला में बदलाव = वर्किंग कैपिटल (करंट ईयर) - वर्किंग कैपिटल (पिछला वर्ष);

-

नेट वर्किंग कैपिटल कैलकुलेशन में बदलाव (कोलगेट)

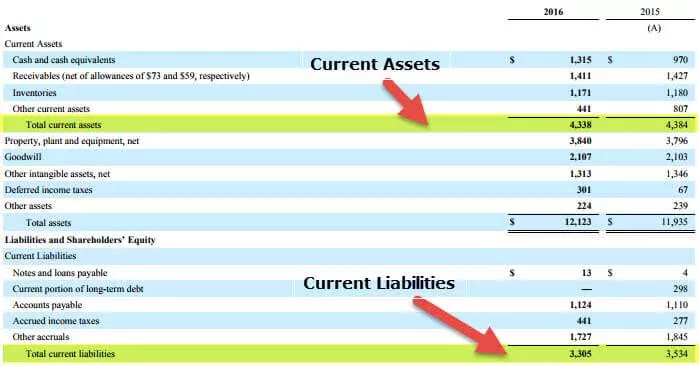

नीचे कोलगेट की 2016 और 2015 की बैलेंस शीट का स्नैपशॉट है।

आइए कोलगेट के लिए कार्यशील पूंजी की गणना करें।

वर्किंग कैपिटल (2016)

- वर्तमान संपत्ति (2016) = 4,338

- वर्तमान देयताएं (2016) = 3,305

- वर्किंग कैपिटल (2016) = 4,338 - 3,305 = $ 1,033 मिलियन

वर्किंग कैपिटल (2015)

- वर्तमान संपत्ति (2015) = 4,384

- वर्तमान देयताएं (2015) = 3,534

- वर्किंग कैपिटल (2015) = 4,384 - 3,534 = $ 850 मिलियन

वर्किंग कैपिटल में शुद्ध परिवर्तन = 1033 - 850 = $ 183 मिलियन (नकद बहिर्वाह)

नेट वर्किंग कैपिटल में बदलाव का विश्लेषण

कार्यशील पूंजी में परिवर्तन का अर्थ है साल दर साल मूल्य में वास्तविक परिवर्तन; इसका मतलब है कि मौजूदा परिसंपत्तियों में बदलाव, मौजूदा देनदारियों में बदलाव से घटा है। मूल्य में परिवर्तन के साथ, हम यह समझने में सक्षम होंगे कि कार्यशील पूंजी क्यों बढ़ी है या घट गई है।

नीचे कई कार्य दिए गए हैं जो नेट वर्किंग कैपिटल में बदलाव का कारण बनेंगे:

- यदि कंपनी बकाया ऋण की अनुमति नहीं देती है, तो खाता प्राप्ति कम हो जाएगी। लेकिन बिक्री में गिरावट आ सकती है।

- इन्वेंटरी प्लानिंग कार्यशील पूंजी में बदलाव को भी प्रभावित करती है। इन्वेंट्री में वृद्धि से नकदी का उपयोग बढ़ जाता है।

- देय खाते कार्यशील पूंजी में परिवर्तन को प्रभावित करते हैं।

- यदि कंपनी की विकास दर अधिक है, तो यह इन्वेंट्री खरीदने और खाता प्राप्तियों को बढ़ाने के लिए नकदी का अधिक उपयोग करता है। इसके लिए नकदी का भारी इस्तेमाल किया जाएगा।

यह नकदी प्रवाह के संचालन का एक संकेतक है, और यह नकदी प्रवाह के बयान पर दर्ज किया गया है। जब हम किसी कंपनी को महत्व देते हैं, तो कैश-फ्लो महत्वपूर्ण कारकों में से एक माना जाता है। यह इंगित करता है कि एक वर्ष से अगले वर्ष तक अल्पकालिक देनदारियों के संबंध में अल्पकालिक संपत्ति बढ़ रही है या घट रही है।

निष्कर्ष

यदि नेट वर्किंग कैपिटल बढ़ रही है, तो हम यह निष्कर्ष निकाल सकते हैं कि कंपनी की तरलता बढ़ रही है। यह संकेत दे सकता है कि कंपनी अपने मौजूदा संसाधनों का बेहतर तरीके से उपयोग करने में सक्षम है। कुछ कंपनियों के पास नकारात्मक कार्यशील पूंजी है, और कुछ कंपनियों के पास सकारात्मक है, जैसा कि हमने माइक्रोसॉफ्ट और वॉलमार्ट के उपरोक्त दो उदाहरणों में देखा है। आमतौर पर, वॉलमार्ट जैसी कंपनियों को, जिन्हें बड़ी मात्रा में इन्वेंट्री को बनाए रखना पड़ता है, नकारात्मक कार्यशील पूंजी होती है।

सॉफ्टवेयर कंपनियां आम तौर पर सकारात्मक कार्यशील पूंजी रखती हैं क्योंकि उन्हें उत्पाद बेचने से पहले इन्वेंट्री बनाए रखने की आवश्यकता नहीं होती है। इसका मतलब है कि यह मौजूदा देनदारियों को बढ़ाए बिना राजस्व उत्पन्न कर सकता है। कार्यशील पूंजी में एकमात्र परिवर्तन के साथ नकदी प्रवाह बढ़ या घट नहीं सकता है। लेकिन अगर यह पर्याप्त नहीं है, तो कंपनी की दक्षता बहुत कम हो जाती है।

- यदि वर्तमान संपत्ति और वर्तमान देनदारियों में एक ही राशि की वृद्धि हुई है, तो शुद्ध कार्यशील पूंजी में कोई बदलाव नहीं होगा।

- यदि परिवर्तन सकारात्मक है, तो वर्तमान देनदारियों में परिवर्तन वर्तमान संपत्ति की तुलना में अधिक बढ़ गया है।

- यदि परिवर्तन नकारात्मक है, तो इसका मतलब है कि वर्तमान संपत्ति में परिवर्तन वर्तमान देनदारियों की तुलना में अधिक बढ़ गया है।