उत्पाद लागत परिभाषा

उत्पाद लागत उन सभी लागतों को संदर्भित करती है जो कंपनी द्वारा उत्पाद बनाने के लिए या ग्राहकों को सेवाएं देने के लिए कंपनी द्वारा खर्च की जाती हैं और उसी अवधि के लिए कंपनी के वित्तीय विवरण में दिखाया जाता है जिसमें वे भाग बनते हैं माल की लागत जो कंपनी द्वारा बेची जाती है।

उत्पाद लागत के उदाहरणों में मुख्य रूप से निम्नलिखित खर्च शामिल हैं: -

- प्रत्यक्ष सामग्री (DM)

- प्रत्यक्ष श्रम (DL)

- फैक्टरी ओवरहेड्स (FOH)

सामग्री और श्रम की लागत प्रत्यक्ष लागत हैं, जबकि फैक्टरी ओवरहेड अप्रत्यक्ष लागत हैं, जिनमें से सभी को कच्चे माल से बेचने के लिए तैयार एक अच्छा (या सेवा) तैयार करना आवश्यक है।

जीएएपी और आईएफआरएस के अनुसार, उत्पाद की लागत को बैलेंस शीट में इन्वेंट्री के रूप में पूंजीकृत करने की आवश्यकता होती है और इसे लाभ और हानि के बयानों में निष्कासित नहीं किया जाना चाहिए क्योंकि ऐसी लागतों के लिए व्यय भविष्य के समय के लिए लाभ और मूल्य भी उत्पन्न करते हैं।

उत्पाद लागत के प्रकार

# 1 - प्रत्यक्ष सामग्री

प्रत्यक्ष श्रम और कारखाने के ओवरहेड्स को लागू करने से कच्चे माल को एक अच्छाई में बदल दिया जाता है, जिसे लागत लेखांकन में प्रत्यक्ष सामग्री के रूप में जाना जाता है। प्रत्यक्ष सामग्री वे कच्चे माल हैं जिन्हें आसानी से पहचाना और मापा जा सकता है।

उदाहरण के लिए, ऑटोमोबाइल मैन्युफैक्चरिंग कंपनी को कार बनाने के लिए आमतौर पर प्लास्टिक और मेटल की जरूरत होती है। इन संसाधनों की मात्रा को आसानी से गिना या रखा जा सकता है। हालांकि, कार का निर्माण करने के लिए तेल और तेल जैसे स्नेहक की भी आवश्यकता होती है। फिर भी, किसी विशेष वाहन में उपयोग किए जाने वाले तेल के कम मूल्य का पता लगाना बहुत मुश्किल या नगण्य है, इसलिए इसे अप्रत्यक्ष लागत कहा जाता है।

# 2 - प्रत्यक्ष श्रम

प्रत्यक्ष मजदूर कर्मचारी या श्रम बल होते हैं जो कच्चे माल से तैयार माल के उत्पादन या निर्माण में सीधे शामिल होते हैं। प्रत्यक्ष श्रम लागत वेतन, मजदूरी और लाभ (जैसे बीमा) हैं जो इन श्रम बलों को उनकी सेवाओं के खिलाफ भुगतान किए जा रहे हैं।

उदाहरण के लिए, एक ऑटोमोबाइल फैक्ट्री की एक असेंबली लाइन में कर्मचारी जो धातु को वेल्ड करते हैं, स्क्रू को ठीक करते हैं, तेल और ग्रीस लगाते हैं, और एक कार में धातुओं और प्लास्टिक के टुकड़े इकट्ठे होते हैं। किसी विशेष कर्मचारी को प्रत्यक्ष श्रम के रूप में वर्गीकृत किया जाना चाहिए, यह सीधे एक विशिष्ट नौकरी से जुड़ा होना चाहिए। उदाहरण के लिए, एक बड़ी ऑटोमोबाइल मैन्युफैक्चरिंग कंपनी के एक सेक्रेटरी को आवश्यकता पड़ने पर विभिन्न प्रकार की भूमिकाएँ निभानी पड़ती हैं। इस प्रकार एक कार को इकट्ठा करने के लिए बनाए गए लाभों की मात्रा निर्धारित करना मुश्किल हो जाता है। इसलिए यह प्रत्यक्ष श्रम नहीं है।

# 3 - फैक्टरी ओवरहेड्स

एक तैयार उत्पाद के निर्माण से संबंधित अप्रत्यक्ष व्यय जिसे सीधे पता नहीं लगाया जा सकता है, कारखाने या विनिर्माण ओवरहेड्स के रूप में जाना जाता है। दूसरे शब्दों में, ओवरहेड्स वह लागत है जो न तो प्रत्यक्ष सामग्री है और न ही प्रत्यक्ष श्रम। इसीलिए ओवरहेड्स को अप्रत्यक्ष लागत के रूप में संदर्भित किया जाता है जिसमें अप्रत्यक्ष श्रम और सामग्री लागत शामिल होती है।

- अप्रत्यक्ष सामग्री - वे सामग्रियां जो निर्माण प्रक्रिया में उपयोग की जाती हैं, लेकिन एक कच्चे माल के रूप में सीधे इसका पता नहीं लगाया जा सकता है। जैसे, तेल, तेल, वेल्डिंग रॉड, गोंद, टेप, सफाई की आपूर्ति, आदि सभी अप्रत्यक्ष सामग्री हैं। किसी उत्पाद की एकल इकाई पर लागू अप्रत्यक्ष सामग्रियों के सटीक व्यय का निर्धारण करने के लिए लागत-प्रभावी नहीं है।

- अप्रत्यक्ष श्रम - वे श्रमिक या कर्मचारी जो उत्पादन प्रक्रिया के सुचारू संचालन के लिए आवश्यक होते हैं, लेकिन तैयार उत्पाद बनाने में सीधे शामिल नहीं होते हैं, उन्हें अप्रत्यक्ष सामग्री कहा जाता है। उदाहरण के लिए, विनिर्माण परिसर में गुणवत्ता आश्वासन टीम, सुरक्षा गार्ड, पर्यवेक्षक आदि को अप्रत्यक्ष श्रम बल के रूप में वर्गीकृत किया जाता है, और उनके वेतन, मजदूरी और अन्य लाभों के रूप में संबद्ध लागतों को अप्रत्यक्ष श्रम लागत माना जाता है।

- अन्य ओवरहेड्स - फैक्ट्री ओवरहेड्स के दो से ऊपर की श्रेणियों के तहत न तो गिरने वाली फैक्ट्री ओवरहेड्स को अन्य फैक्ट्री ओवरहेड्स के रूप में वर्गीकृत किया जा सकता है। उदाहरण के लिए, बिजली के खर्चों को सामग्री या श्रम के रूप में वर्गीकृत नहीं किया जा सकता है। इसी तरह, कारखाने और उपकरण मूल्यह्रास, बीमा लागत, कारखाने परिसर पर संपत्ति कर, कारखाना किराया या पट्टे, उपयोगिताओं की लागत आदि जैसी लागत;

सूत्र

उत्पाद लागत सूत्र = प्रत्यक्ष श्रम + प्रत्यक्ष सामग्री + फैक्टरी ओवरहेड्स फैक्टरी OH = अप्रत्यक्ष श्रम + अप्रत्यक्ष सामग्री + अन्य कारखाने OHहालांकि, प्रति यूनिट इस लागत की गणना करना हमेशा बेहतर होता है क्योंकि यह तैयार उत्पाद की उचित बिक्री मूल्य तय करने में मदद कर सकता है। प्रति यूनिट के आधार पर इस लागत को निर्धारित करने के लिए, इस लागत को उत्पादित इकाइयों की संख्या से ऊपर की गणना के अनुसार विभाजित करें।

उत्पाद लागत प्रति यूनिट फॉर्मूला = (कुल उत्पाद लागत) / उत्पादित इकाइयों की संख्या।

नुकसान से बचने के लिए बिक्री मूल्य प्रति यूनिट उत्पाद लागत के बराबर या उससे अधिक होना चाहिए। यदि बिक्री मूल्य समान है, तो यह एक ब्रेक-सम स्थिति है, अर्थात, कोई लाभ नहीं, कोई हानि नहीं, और बिक्री मूल्य केवल प्रति यूनिट लागत को कवर कर रहे हैं। बिक्री मूल्य प्रति यूनिट लागत से अधिक होने के परिणामस्वरूप लाभ होता है।

उत्पाद लागत के उदाहरण

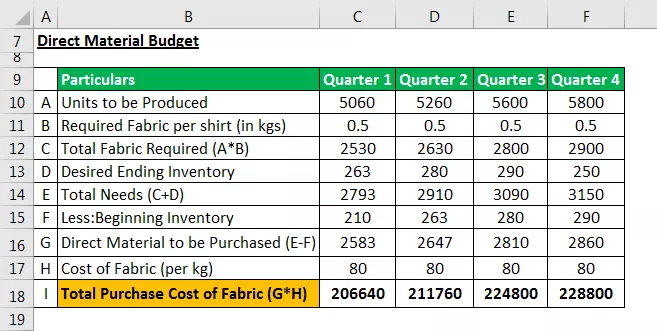

उदाहरण # 1 - प्रत्यक्ष सामग्री खरीद बजट

उत्पाद बनाने के लिए प्रत्यक्ष सामग्री खरीद बजट की आवश्यकता होती है। उत्पादन प्रक्रिया और संबंधित लागतों के अनुमान के लिए कच्चे माल की मात्रा की गणना के लिए बजट की आवश्यकता होती है।

बता दें कि रेमंड्स प्रा। लिमिटेड, एक छोटी शर्ट निर्माण कंपनी, कपड़े, धागे और बटन की आवश्यकता होती है। प्रत्यक्ष कच्चे माल पर सिर्फ कपड़े होने पर विचार करें जबकि अन्य दो सामग्रियों की आवश्यकताओं को सीधे ट्रैक नहीं किया जा सकता है और इसलिए अप्रत्यक्ष माना जाता है।

कंपनी वर्ष की प्रत्येक तिमाही में शर्ट की निम्न संख्या का उत्पादन करने का लक्ष्य रखती है। उत्पादन बजट से एकत्र किया गया डेटा: -

रेमंड प्रबंधन अपने सीधे कच्चे माल का बजट बनाने के लिए निम्नलिखित विवरण एकत्र करता है:

- कपड़े की लागत $ 80 प्रति किलो है। एकल शर्ट का निर्माण करने के लिए, उत्पादन विभाग को 500 ग्राम (या 0.5 किलोग्राम) कपड़े की आवश्यकता होती है।

- उत्पादन की निम्न-तिमाही आवश्यकताओं के लिए प्रबंधन कम से कम 10% कपड़े का भंडारण करने का निर्णय लेता है।

- वर्ष की शुरुआत (जनवरी -1) में, कपड़े के स्टॉक का शुरुआती मूल्य 210 किलो था।

- वर्ष के अंत में इन्वेंट्री का वांछित मान 250 किलो है (तिमाही 4)

निम्नलिखित दो लेखांकन समीकरणों का उपयोग करके बजट बनाने में मदद मिलेगी: -

कुल कच्चे माल = कच्चे माल के उत्पादन के लिए आवश्यक + अंत कच्चे माल की सूची। कच्चा माल खरीदा जाना = कुल कच्चे माल की आवश्यकता - कच्चे माल की सूची की शुरुआत

समाप्ति नोट: प्रत्यक्ष सामग्रियों से संबंधित उत्पाद लागत को एक बजट के माध्यम से निर्धारित किया जा सकता है जो किसी अवधि और इसकी संबंधित लागतों के लिए आवश्यक प्रत्यक्ष सामग्री की वांछित मात्रा का अनुमान लगाता है।

उदाहरण # 2 - प्रत्यक्ष श्रम बजट

प्रत्यक्ष श्रम बजट को उत्पादन बजट के अनुसार माल की आवश्यक इकाइयों का उत्पादन करने के लिए श्रम बल की आवश्यकताओं का अनुमान लगाना आवश्यक है। यह श्रम घंटे और प्रति श्रम उत्पादित इकाइयों के आधार पर लागत की गणना करता है।

मान लें कि रेमंड के प्रा। लिमिटेड:

- शर्ट के एक टुकड़े को सिलाई करने के लिए सिलाई मशीन ऑपरेटर द्वारा आवश्यक समय 0.5 घंटे है, अन्य मजदूरों को बटन और परिष्करण कार्य के लिए प्रति शर्ट 0.2 घंटे की आवश्यकता होती है।

- मशीन ऑपरेटर के लिए कंपनी की लागत $ 50 प्रति घंटे और अन्य मजदूरों के लिए $ 15 प्रति घंटे है।

अंतिम नोट: प्रत्यक्ष श्रम बजट उत्पादन प्रक्रिया में लगे श्रम बल से संबंधित लागत की गणना करता है और संख्या में आवश्यक श्रम बल का अनुमान लगाता है। इस प्रकार प्रबंधन जरूरतों को पूरा करने और इसकी लागतों का बजट अनुमान लगा सकता है।

उदाहरण # 3 - फैक्टरी ओवरहेड बजट

बजट जिसमें लागत के अलावा उत्पादन प्रक्रिया से संबंधित हर लागत शामिल होती है, प्रत्यक्ष सामग्री और प्रत्यक्ष श्रम से संबंधित होती है। ओवरहेड बजट के अनुसार निर्धारित अंतिम लागत को बैलेंस शीट के तहत कैपिटल नहीं किया जाता है, लेकिन बेची गई वस्तुओं की लागत के रूप में आय विवरण में व्यय हो जाता है।

इसके अलावा, ओवरहेड बजट के तहत निर्धारित कुल लागत सूची को समाप्त करने की लागत निर्धारित करने के लिए प्रति इकाई शर्तों में बदल जाती है। समाप्ति सूची बैलेंस शीट का एक हिस्सा बन जाती है।

"रेमंड्स प्राइवेट लिमिटेड" की ओवरहेड लागत का कारखाना निम्नलिखित तालिका में प्रस्तुत किया गया है: -

एंडिंग नोट: फैक्ट्री ओवरहेड बजट ने न केवल कंपनी के प्रबंधन को वैरिएबल और फिक्स्ड फैक्ट्री ओवरहेड्स का अनुमान लगाने में मदद की, बल्कि ओवरहेड खर्चों को पूरा करने के लिए आवश्यक नकदी के निर्धारण में भी मदद मिलती है।

उदाहरण # 4 - बजट

रेमंड के प्रबंधन ने इसकी लागतों को प्रत्यक्ष सामग्री, प्रत्यक्ष श्रम और कारखाने के ओवरहेड की लागत का अनुमान लगाया है।

अब पूरी बजट प्रक्रिया का सबसे महत्वपूर्ण चरण प्रति यूनिट (शर्ट) कुल और अपेक्षित उत्पाद लागत का निर्धारण है।

कंपनी का प्रबंधन कुल उत्पाद लागत तक पहुंचने के लिए लागत के सभी घटकों को एक साथ जोड़ता है: -

अंतिम नोट: उत्पाद लागत बजट एक इकाई द्वारा समय-समय पर उत्पाद बनाने के लिए किए गए समग्र खर्चों को निर्धारित करता है। प्रबंधन उत्पादन इकाई के अनुसार उत्पादित होने वाली अनुमानित इकाइयों को विभाजित करके प्रति इकाई लागत की गणना कर सकता है।

प्रति यूनिट लागत का अनुमान लगाकर, इकाई एक उचित बिक्री मूल्य निर्धारित कर सकती है और अपने उत्पादों के मूल्य-निर्धारण या अधिक मूल्य-निर्धारण से बच सकती है। दोनों उत्पाद अंडर-प्राइसिंग और ओवरप्रिंटिंग इकाई के लिए नुकसान लाते हैं।

- अंडर-प्राइसिंग का मतलब है कि इकाई उत्पाद लागत से कम चार्ज कर रही है -> नुकसान।

- Overpricing ग्राहकों को विकल्प की तलाश में ले जाती है -> कम मांग -> नुकसान।

हमारे उदाहरण में, रेमंड का प्रबंधन उत्पाद लागत के सभी घटकों को निर्धारित करता है। प्रत्यक्ष सामग्री की लागत, प्रत्यक्ष श्रम लागत, और फैक्टरी ओवरहेड की लागत त्रैमासिक है। इस डेटा की मदद से, एक समग्र लागत दोनों तिमाही और वार्षिक आधार पर निर्धारित की जाती है।

$ 103 की प्रति शर्ट औसत उत्पाद लागत 21720 शर्ट के वार्षिक उत्पादन द्वारा $ 2.23 मिलियन की कुल वार्षिक उत्पाद लागत को विभाजित करके निर्धारित की जाती है। कंपनी को अपने शर्ट के टुकड़े के लिए $ 103 से अधिक की राशि का शुल्क देना चाहिए।